香辛料メーカーのマコーミック(MKC)が2Q決算を発表しました。

同社は11月締めの決算なので、2Qの発表も他の企業より少し早くなっています。

同社IRページへのリンク:

McCormick Reports Strong Second Quarter Sales And Profit Growth

タイトルに”Strong”の文字があることから、同社の自信が見て取れます。

結果は以下の通り:

- 2Qの売上はYoYで8%増。(為替の影響を無視すると10%増)

- 営業利益は同24%増。(同23%増)

- 調整済みEPSは27%増。

- “Consumer”セグメントは、巣ごもり消費の恩恵を受けて、売上28%増。

- 事業者向けの”Flavor solutions”セグメントは、逆にロックダウン等の影響で売上18.5%減。

粗利率は”Consumer”セグメントの方が高いので、全体で見ると売上増よりも利益増の割合が大きくなっています。

事前に気になっていたポイントは、「巣ごもり需要が増えることは予想できるが、生産への影響で売り上げが落ちていないか」ということでした。

これについては、うまく問題解決しているようです。(同リリースにも、CEOから従業員やサプライヤへの感謝の言葉が述べられています。)

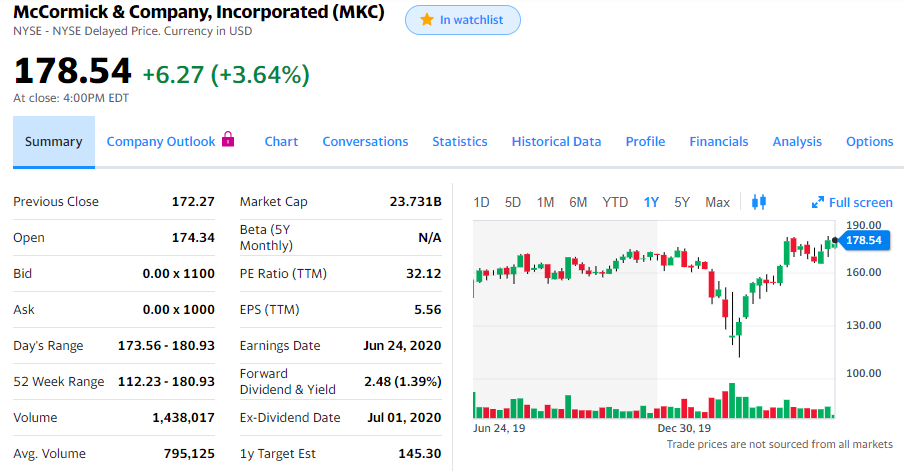

株価(1年チャート):

すでに、コロナショック前より高くなっています。

PERは32強。私の資産に占める保有割合は5%強。

当然継続保有ですが、買い増しする理由もありません。

(コロナショックの時に、買い増すキャッシュを持っていれば・・・)

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村