マクドナルド(MCD)の4Q決算が発表されました(同社リリース)。

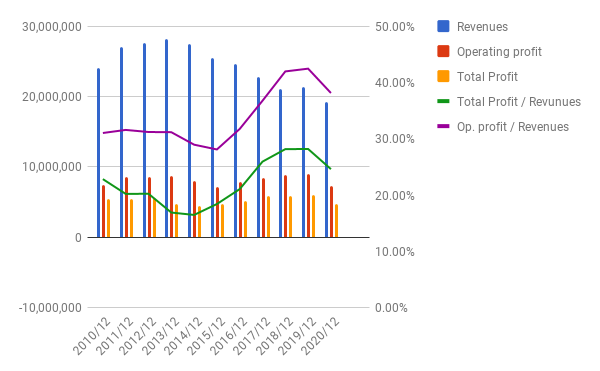

PL

コロナ禍による店舗閉鎖の影響をうけ、通年で売上10.1%減、利益21.5%減です。利益率も下げています。

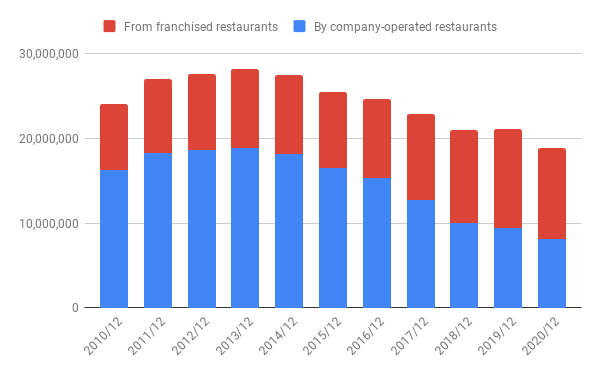

しかし、売上の内訳をみてみると、下がっているのは自社運営の店舗の売上のみであり、フランチャイズ収入はほぼ横ばいです。

悪い言い方をすれば、立場の弱いフランチャイジーにしわ寄せがいっているということでしょうか。

CF

営業CFは減っていますが、その分投資も抑制したのでフリーCFはほぼ横ばいです。

営業CFを売上で割った、営業CFマージンは少し下げています。これは、コロナ禍による一時的な影響が原因と考えられますので、今後復調していくと考えてよいでしょう。

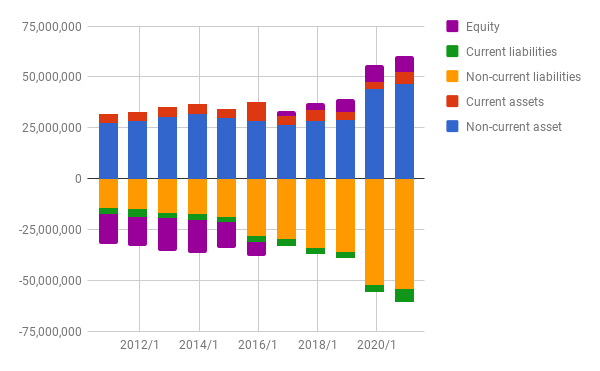

BS

同社は2016年から債務超過状態にあります。

といっても、経営状態が悪いゆえの債務超過ではなく、株主還元を進めていったがゆえの債務超過です。

債務超過であっても、そのブランド力や潤沢なキャッシュフローという裏付けがあり、必要になれば簡単に資金調達できるので、安心というわけです。

実際、コロナ禍にあった2020年も、大口の借り入れに成功しています。

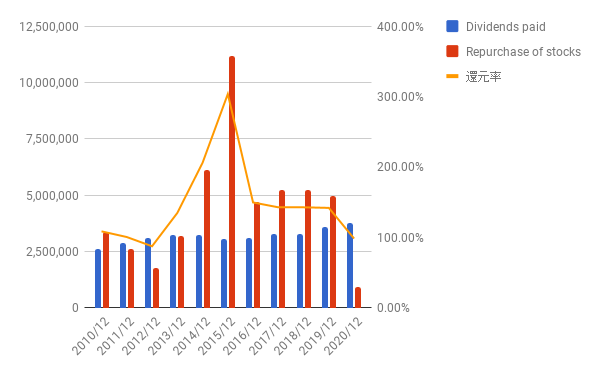

株主還元

2020年は配当は維持したものの、自社株買いは控えめでした。といっても、株主還元率はほぼ100%です。

株価

5年チャート(Yahoo Financeより):

コロナショックの昨年3月には一時140ドルを割り込みましたが、今はほぼ元通りの株価です。

「コロナショックの安値の時に自社株買いをしていれば」という感じもしますが、まあそういうわけにはいかなかったのでしょう。

PER(TTM)は31.55、配当利率は2.49%。

ここ3、4か月の値動きだけ見ると徐々に下げてきているようですが、この先どうなるかは私には予想つきません。

また200ドルを割り込むようなら、少し買い増ししてもいいかなと思っています。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村

Twitter: @shuminotoushi