今日もベトナム株を取り上げてみます。

ハノイ空港での貨物サービスを提供するノイバイ貨物サービス社です。

前回取り上げたビナミルク(VNM.VN)のような人気銘柄ではなく、ちょっとマイナーな銘柄だと思います。

企業概要

企業情報はVIET KABU社の「ベトナム上場企業 TOP50社データブック」を参考にしました。

ノイバイ貨物サービス社はベトナム航空の子会社で、ハノイのノイバイ空港の貨物サービスシェアで約8割以上のシェアを占めています。

主な顧客はサムスンやマイクロソフト(携帯電話事業)のようです。

時価総額は、日本円でざっくり150億円くらいでしょうか。小型株の部類に入ると思います。(数字はちゃんと計算していないので正確でないです。おおよその規模をつかんでいただければ結構です。)

圧倒的なシェアを生かして、潤沢な利益を生み出しています。しかし、事業の性格上、今後5倍、10倍と成長していく銘柄ではないと思われます。

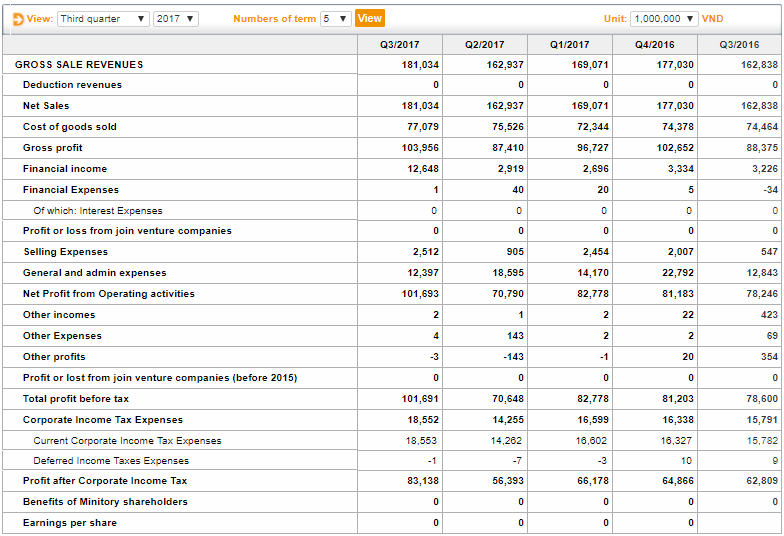

決算表

同社のウェブサイト(http://www.noibaicargo.com.vn)には英語のページもありますが、年次レポートはベトナム語版しか掲載されていません。したがって、決算表はVNDIRECT(https://www.vndirect.com.vn)から入手します。

2012/12年以降の決算表しか掲載されていないので、2012/12から2016/12の5年分をまとめてみました。

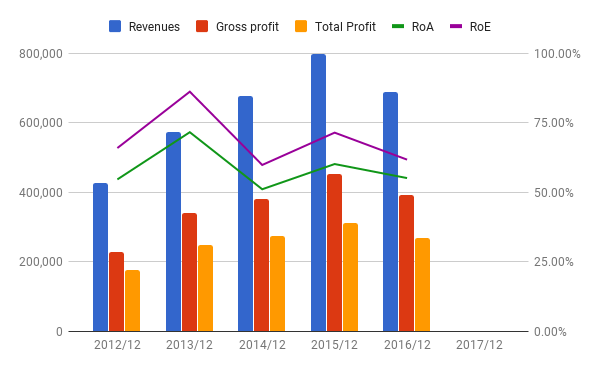

売上・利益

売上利益とも2015/12までは順調に伸びていますが、2016/12でつまずいています。これは、主要顧客のサムスンのGalaxy Note 7の発火問題が影響しているものと考えられます。(ベトナムの2工場で同製品を製造していたようです。)

2017/3Qでは売上・利益とも回復傾向にあります。

強い独占力を持つので、利益率は39%、ROAは55%、ROEは60%と、いずれも驚異的な数値です。

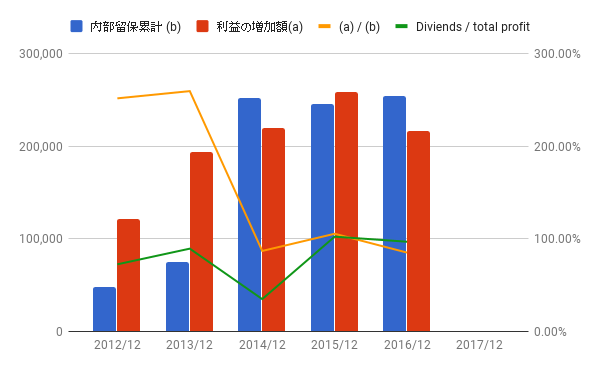

利益配分と再投資の効果

利益の大半を配当として還元しています。事業継続にあたってほとんど再投資が必要ないことを示しています。

5年間の利益の増加と内部留保累計の比率も80%を超えています。ただし、そもそも内部留保自体が少ないので、この数値はあくまで参考程度に考えておきます。

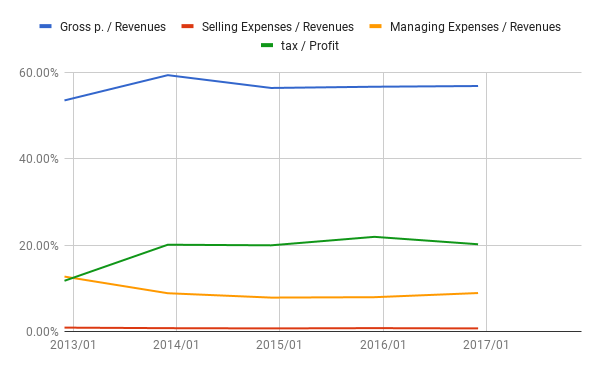

その他の指標

粗利率(57%)、販管費と売り上げの比(9.6%)、税率(20%)、いずれとも問題ない数値ですし、安定して推移しています。

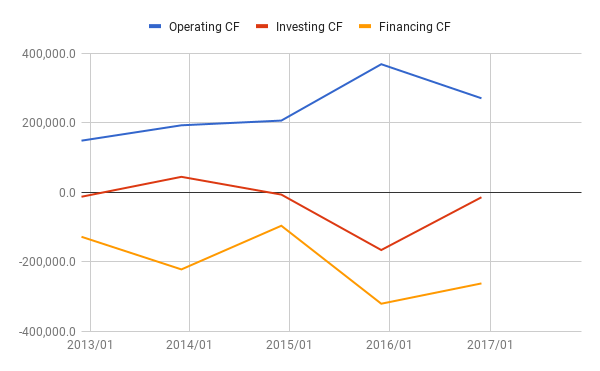

キャッシュフローも、営業CFが投資CFを上回っており(フリーキャッシュフローがプラス)、問題ありません。

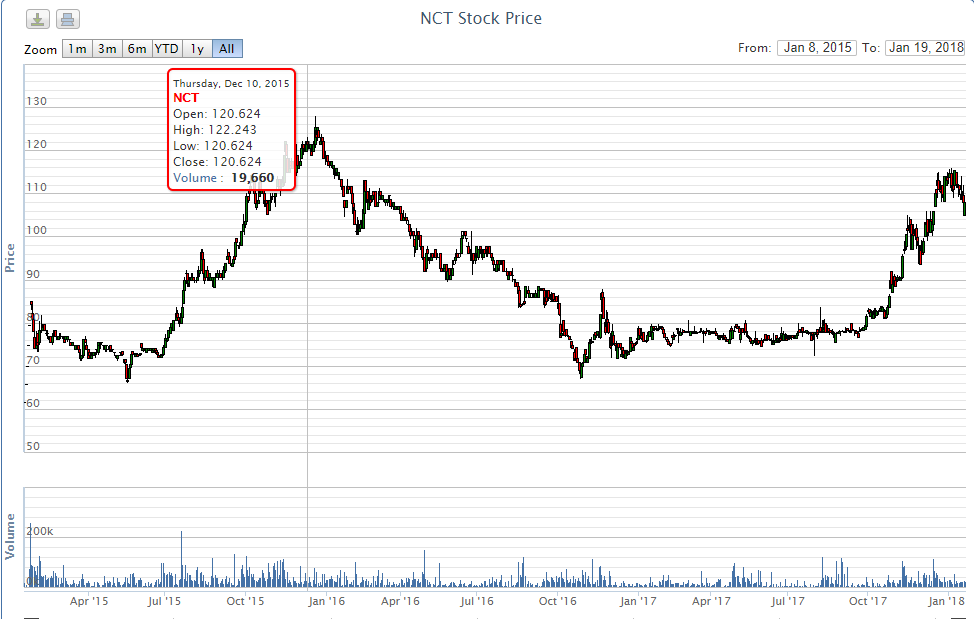

株価

約3年分のチャートと、スナップショットです。

2016年から2017年前半にかけて株価は低迷していましたが、2017/3Qで回復の傾向が見られたのち、株価は回復しています。

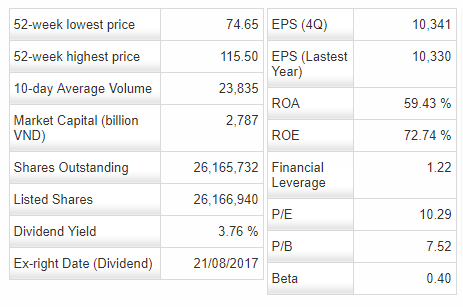

とはいえ、実績PERはたったの10.29です。

配当利率は3.76%。

結論

数値的には良い投資先であると判断できると思います。

リスクは、まず何より「情報が非常に少ない」(ベトナム語が読めれば別ですが)ということと、親会社であるベトナム航空が、競争の激しい航空業界にあるということだと思います。

圧倒的なシェアは親会社のパワーによるものと思われ、親会社の経営が傾きそのパワーが衰えると、同社シェアも安泰ではなくなるかもしれません。

「主力銘柄」として大量に保有するにはリスクが高いかもしれません。

無謀にもランキング登録してしまいました・・・。よかったら押してください。