ノイバイ貨物(Noi Bai Cargo)(NCT)は、ベトナム・ハノイのノイバイ空港の貨物業務をほぼ独占する企業です。ハノイ証券市場に上場されています。

ベトナム株自体がまだまだマイナーなうえに、そのベトナム株の中でも同社は決して有名な銘柄ではないと思います。

得られる情報も少ないです。同社のウェブサイトもありますが、少なくとも英語のページには、貨物業務を依頼するフォームがあるだけで、「投資家情報」みないなものは見当たりません。

決算情報などは、investing.comから得ることができます。(4Q決算)

なぜこの銘柄を保有しているのか?

私は2004年に、当時ブームだった中国株から投資活動を始めました。

そして、それからほどなくして、タイ、ベトナム、インドネシア、インドなどの「新興国」の銘柄への投資も開始しました。(NCT以外は、すべて撤退済)

ベトナム株でいえば、ベトナム株の最優良銘柄といわれるビナミルク(VNM)へ投資を行いました。そしてその後、VNMからIT大手FPTへ乗り換えましたが、そのFPTも結局売ってしまいました。

ベトナムドンでの取引でしたので、手元にそこそこのドンがあまります。円転してもよかったのですが、その時目についたのが、このノイバイ貨物だったのです。

ノイバイ貨物の魅力

私がノイバイ貨物を買い、そして保有し続けている理由は以下の通りです。

- 空港の貨物処理という、「通らなくてはならないゲート」をしっかり押さえた独占(寡占)企業であること。

- 10%を超える配当利率。

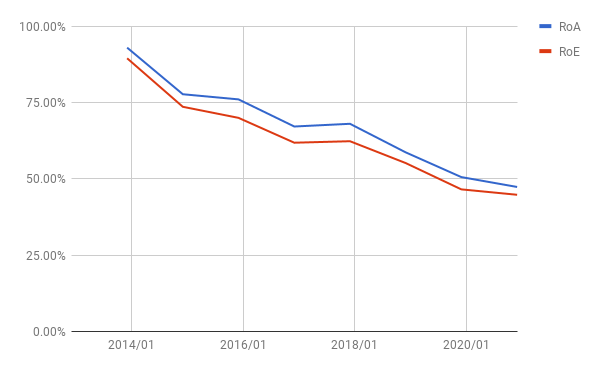

- 50%近いROE。

- ほぼ無借金の健全な財務。

デメリットは?

いいことばかりではありません。以下のようなデメリットもあります。

- 寡占ではあるものの、競合もいる ― ALS社という競合他社がいます。以前は両社で提携しているというアナウンスがウェブサイトに載っていましたが、今では見当たりません。

- 特定の顧客への依存 ― 売り上げの大部分が、ハノイ近郊でスマホを生産しているサムソンによって占められています。(古い知識なので、今どのくらいのシェアかはわかりません。)

- 成長が見込めない。さらに、売上、利益、そして利益率が年々、じりじりと下がってきている。高かったROEも、(後述するように)徐々に落ちてきています。

- そして、最大のデメリットですが、同社に関する情報が(日本語、英語で)ほとんど得られない。

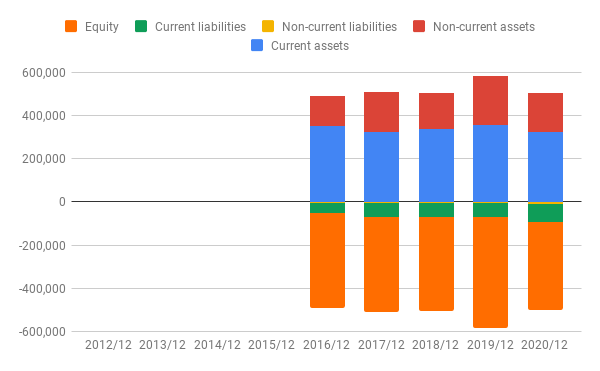

決算概要

前置きが長くなりましたが、4Q決算をまとめていきます。

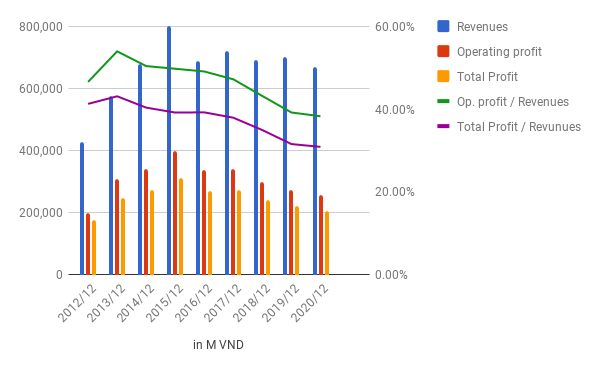

PL:4.3%の減収、6.3%の減益です。利益率も少しづつ下げています。

ROA,ROE:こちらもじりじり下げています。とはいえ、まだ50%近くありますが。

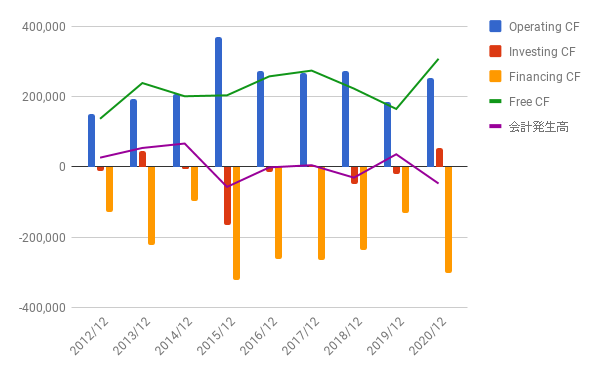

CF: 投資CFはほとんどありません、営業CFとして得たキャッシュを、ほぼ全額配当として吐き出しています。

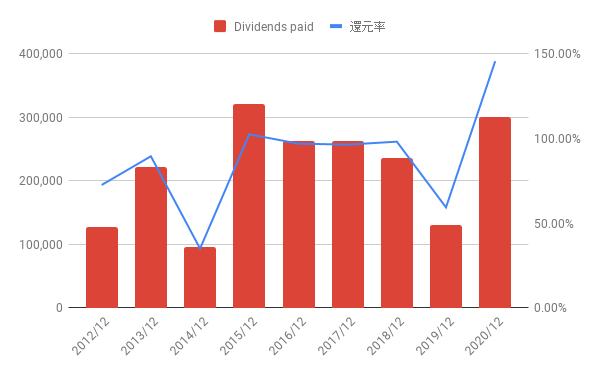

株主還元: 2019年は配当減りましたが、2020年は復活です。145%の還元率。

BS: ほぼ無借金。

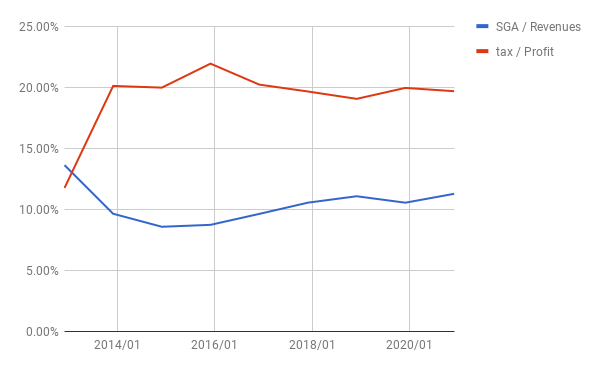

税率・販管費率:

- 上の赤い線は税率。不正会計がないかをチェックするために見ています。異常なし。

- 下の青い線は、販管費率。じりじり上がっているのが気になります。

営業CFマージン:2019年度はいったん急落しましたが、回復。

株価とまとめ

3年チャート(investing.comより):

この銘柄も昨年3月のコロナショックで値を下げましたが、今はほぼ元通りです。

配当利率は12%を超えています。

PERは9.1。

私の資産に対する保有比率は4%を少し切っています。一方で、低PERゆえに、ルックスルー利益では全体の10%以上を占めています。

成長も見込めず、利益も下がり続けているこの銘柄を、今から新たに買うかと聞かれれば、答えは「ノー」です。

しかし、売却時のドンからの為替損や、毎年もらえる潤沢な配当の魅力のため、惰性で持ち続けています。

結構な高値で買ったので、キャピタル損は結構出ています。年末の税調整のために売るかもしれません。(昨年末も同じことを考えて、結局は売りませんでしたが。)

あるいは、急にキャッシュが必要となった時にも、優先的に売るかもしれません。

なお、ドンでもらえる配当は、ある程度たまったところでコツコツと買い増しをしています。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村

Twitter: @shuminotoushi