コショウなどの香味料を製造販売するマコーミック(MKC)の3Q決算(6月~8月)が出ました。(同社リリース)

同社もコロナショックの影響をうけて、3月にその株価を大きく下げました。

しかし、今回の3Q決算では、前年度比で売上8%増、利益5%増と、コロナ禍の影響を完全に克服して、再度成長基調に乗ったことがわかります。

セグメントごとにみると、必ずしも一様に回復したわけではないようです。

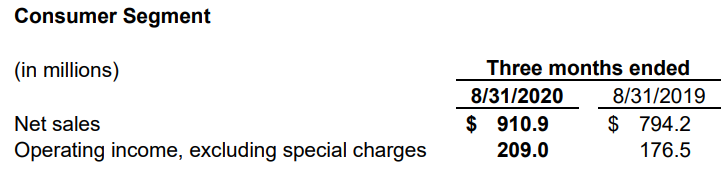

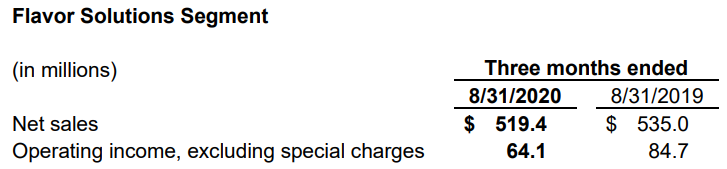

事業別には「消費者」、「香味料ソリューション」の2つのセグメントがあります。

消費者セグメントの方は、すごもり需要を背に、売上15%増、利益18%増と大きな伸びを見せています。

一方で、事業者向けの香味料セグメントの方は、売上3%減、利益24%減とまだ回復半ばです。

とはいえ、同セグメントの2Q決算の売上は前年度比18.5%減でしたから、それにくらべればかなり回復してきたといえます。

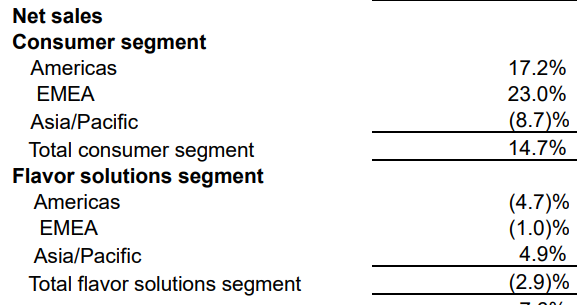

地域別でみると、消費者セグメントは、アメリカ、中東が伸びて、アジア太平洋が減。香味料セグメントは逆に、アメリカ、中東が少し下げて、アジア太平洋が伸びています。

まあ、全体として伸びているので、良しと判断してよいでしょう。

まとめ

コロナ禍から無事回復し、ホルダーとしてはとりあえず一安心です。

しかし逆に言えば、買い時ももう過ぎてしまったということです。あとは、事業環境に大きな変化がない限り、黙って保有し続けるだけ。10年保有するに値する企業と判断しています。

なお、11月20日に2対1の株式分割を予定しているとのこと。短期的は株価が上がるかもしれませんが、長期投資家にとってはあまり重要ではないことですね。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村