中国ガス(0384.HK)は、このブログの注目銘柄の一つです。

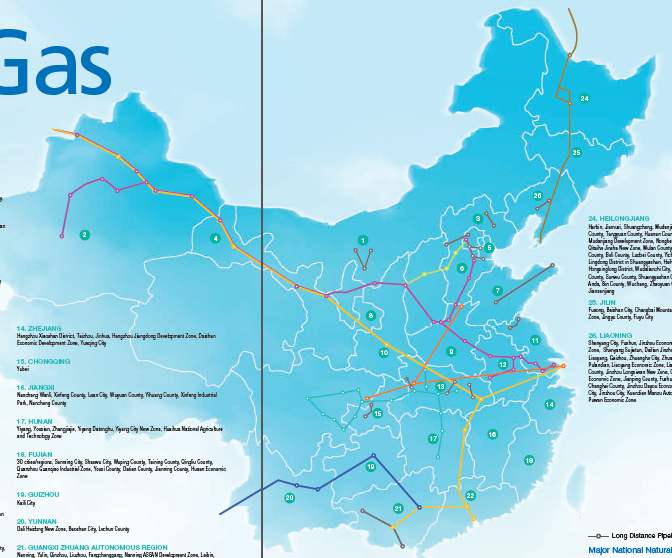

中国全土にガスパイプラインとガスインフラを整備し、今後ますます拡大するガス需要に応えています。

中国では、「煤改気」と呼ばれる、一般家庭の燃料を石炭からガスに転換する政策も取られており、同社の事業を後押ししています。

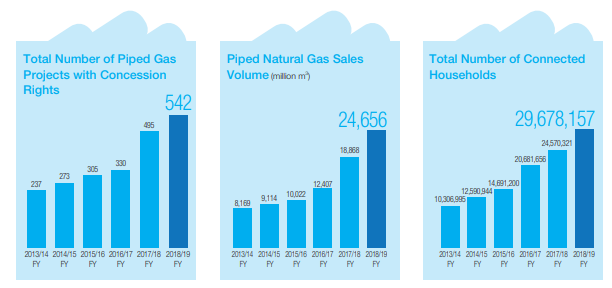

左から、プロジェクト数、天然ガス販売量、ガス接続数の推移です。(画像は同社年次報告書から)

中国全土に張り巡らされたガスパイプライン。(画像同)

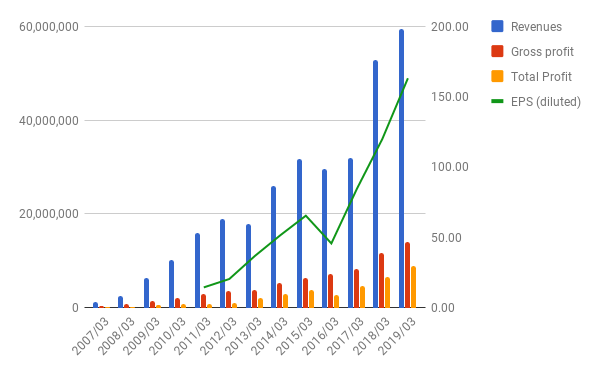

2019/3の年次報告書が公開されたので、数値を見ていきます。

PL: 右肩あがりは、まだまだ続きそうです。

なお、私が同社に目を付けたのは、中国株投資を始めた2005年頃ですが、そのころには想像もつかなかったほど急成長しています。(この間何度か、買って、売ってを繰り返したのですが、「ずっと保有し続けていればよかった」と後悔しています・・・。)

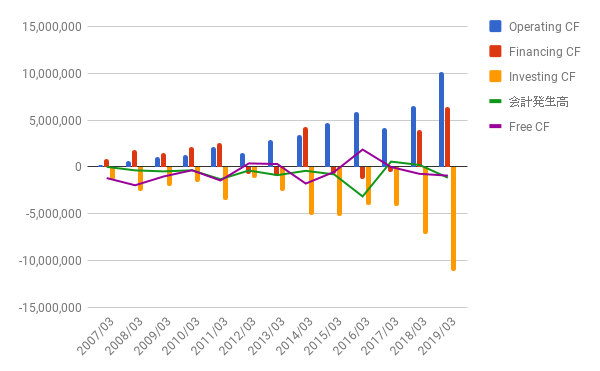

CF: まだ成長中だけに、フリーCFはほとんど出ていません。しかし、投資超過というほどでもありません。将来の「収穫」が楽しみです。

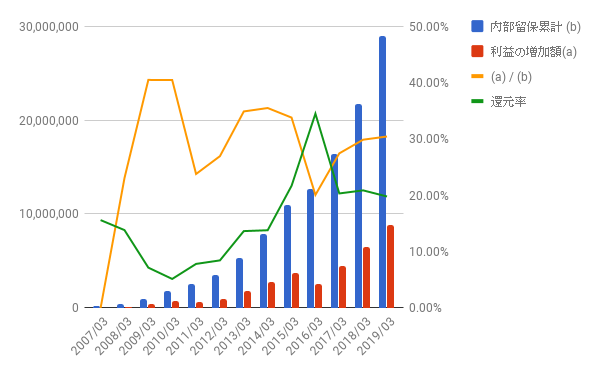

株主還元率は20%程度で推移。2007年から2019年の12年間の、「内部留保累計」に対する「利益の成長」の比率は30%。非常に良い数字と思います。

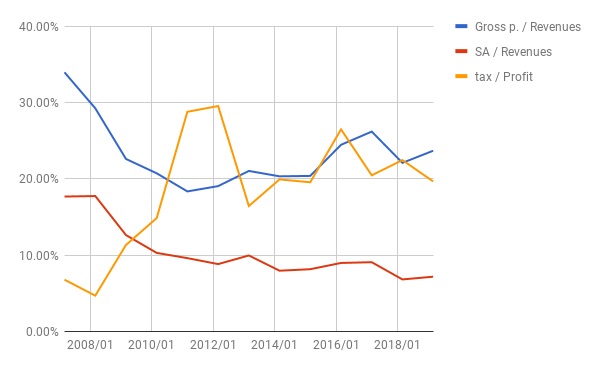

売上に対する販管費の率も徐々に下がっています。いいですね。

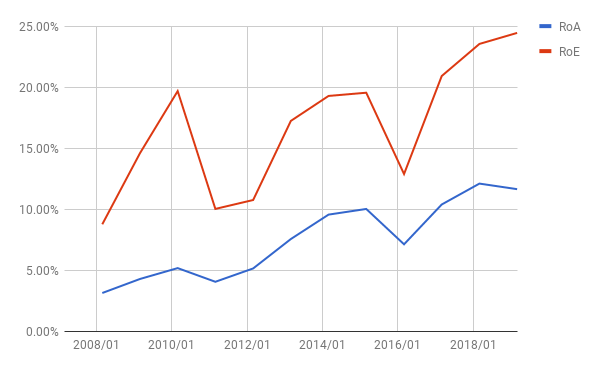

ROEもぐいぐい上がっています。

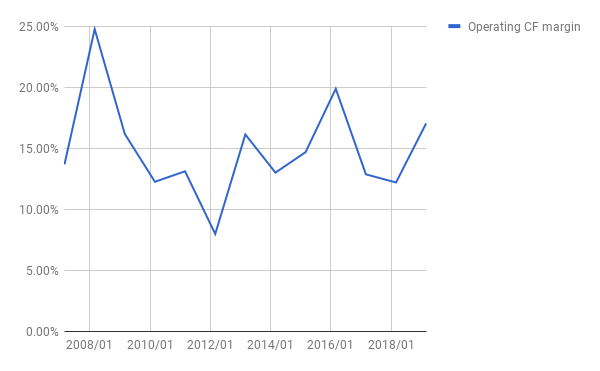

最後に、営業CFマージンを見ておきます。振れ幅が大きいですが、おおむね横ばいで推移しており、問題ないでしょう。

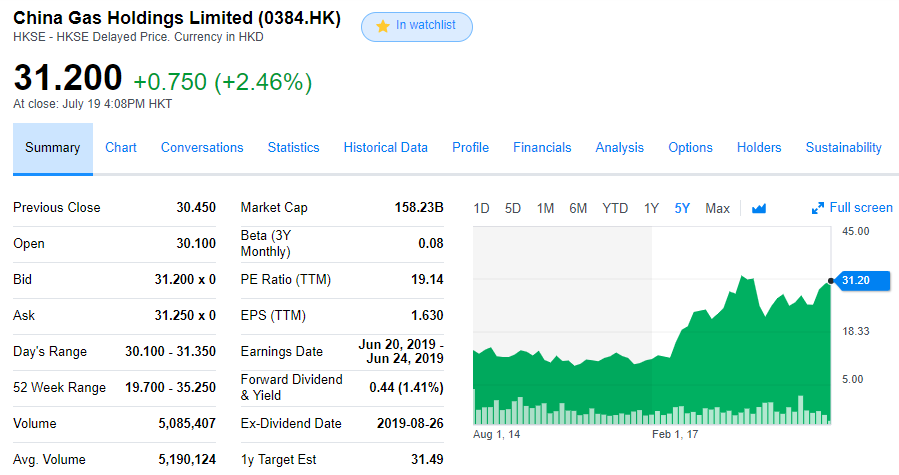

株価: 5年チャートです。

PERは19。新規に買うにはちょっと高い気もします。保有しているなら売る理由はないでしょう。継続保有で。

投資と人生は自己責任で。