ちょっと前の記事で2017/10本決算について書きましたが、2018/1(1Q)決算が出たので再点検してみます。

まずは株価から。1か月チャートです。

2月初めの相場下落以降、ほとんどの銘柄の株価が戻しているのに対して、この銘柄の株価は再度低迷しています。

PERは20.58。配当利率は2.31%。

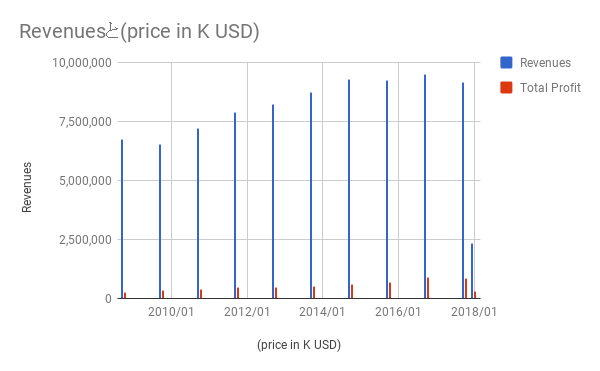

売上・利益

ROAは12.99、ROEは19.09です。

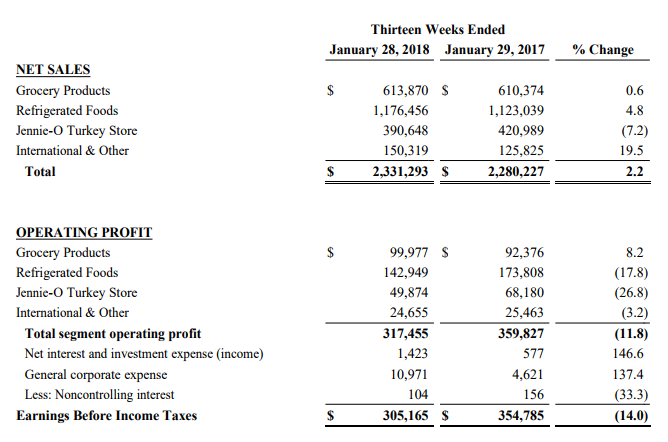

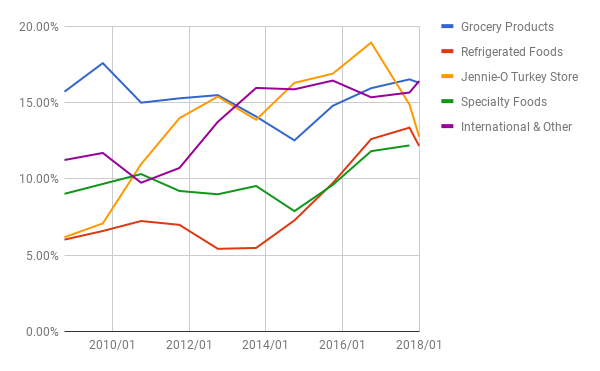

セグメント

セグメントごとの売り上げ・利益と利益率の推移です。

Jennie-O Turkeyが七面鳥の価格下落を受けて売上、利益とも落ちているのは、前回書いた通りです。

主力の冷蔵食品が、増収・減益です。これをうけて、トータルでも増収・減益。

この先も、低迷が予想され、大きな増収増益は期待できないでしょう。

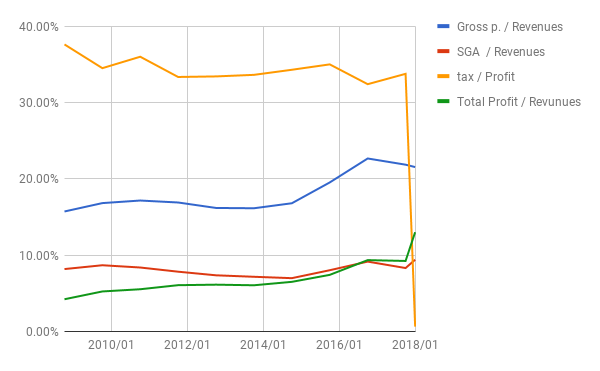

比率

利益率はじわじわと上がっていますね。税率は例によってTax ACTの影響で大きく下がっています。

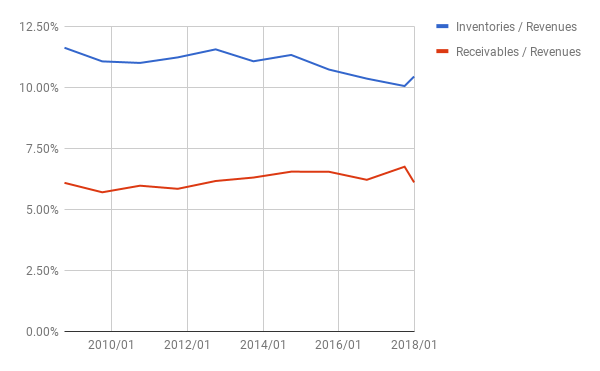

在庫と売掛金の対売上比も見ておきます。一応異常なしです。(2018/1の数字は4で割っています。)

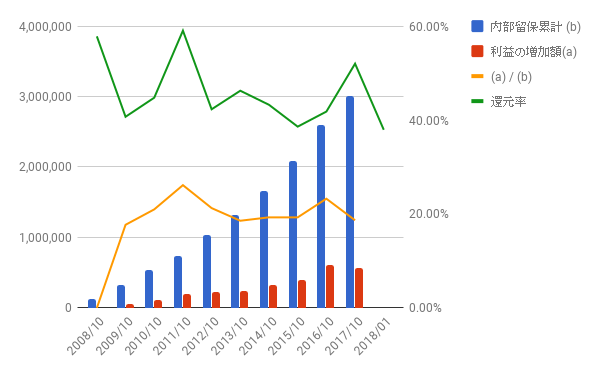

株主還元

配当と自社株買いで地道に株主還元しています。再投資の効果も悪くないです。

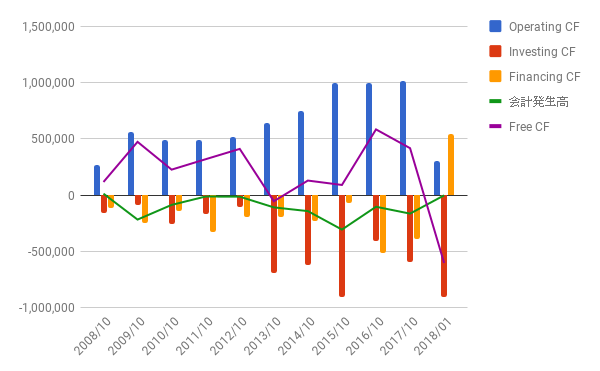

キャッシュフロー

大きな買収をしているので、2018/1の1Q決算の投資CFが大きく下に突き出ています。

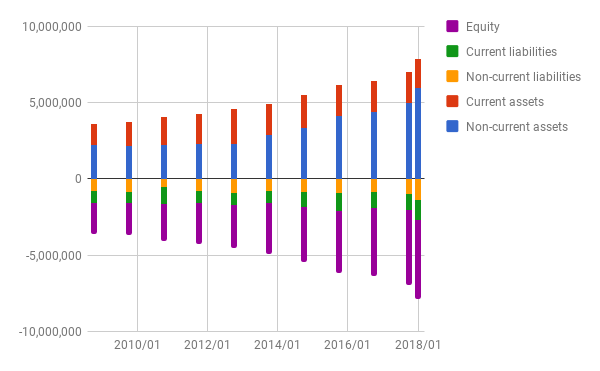

バランスシート

全体として膨らんでしますが、資本はしっかり確保されています。

結論

例によって先の株価はどうなるかわかりませんが、この先もずるずると下がる可能性は高そうです。

利益の大きな伸びは期待できませんが、株主への還元や再投資の効果は十分と考えます。

いまよりさらに大きく下げるようなら、買いを検討してもよいと考えています。

よかったら押してください。