今朝(2月26日)の日経朝刊から。

ニッポンの革新力 企業は変われるか(1)研究投資 3割が回収できず 大手43社分析 活路、スピードにあり

企業の「研究開発への投資」が利益としてどのくらい回収されているかを見るために、「研究開発投資効率」という指標を使って、企業のランキングを行った記事です。

研究開発投資効率

= 「直近5年間の営業利益の合計」

÷ 「6~10期前の研究開発投資の合計」

「一定規模の研究開発投資をしている」(日本の)上場企業を対象にランキングをあげています。

トップがブリヂストンの5.0倍、それにNTT、コマツなどが続いています。一方、下位の方では、NEC(0.4)、ソニー(0.4)等の企業名が上がっています。

では、この「研究開発投資効率」なる指標を、個人長期投資家はどう参考にすべきでしょうか?

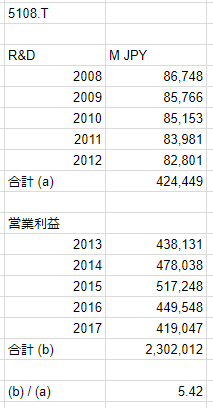

ためしに、トップのブリヂストン(5108.T)の数字を決算書から拾ってみました。

記事とは少し数字が違っていますが、上の表から計算すると5.42倍です。

先の記事の中ではランキングトップで、「パンクしないタイヤ」の開発事例などを挙げて同社に高評価を与えています。

しかし、同社が本当によい投資先か?といわれると、ちょっと疑問です。真っ先に目に付くのが、「2013年から2017年にかけての5年間で、営業利益が下がっている」点です。

多額の研究開発投資をしているのに、それを(利益の)成長につなげられていないということになります。バフェットが嫌う、「現状維持のために多額の投資を必要とする」企業ですね。

そもそも利益が成長していないのなら、単純に「売り上げや利益に対する研究開発費の比率」としてみればよいわけです。費用のうちどのくらいの割合を研究開発に使っているかは業種や企業によって様々です。

新製品を世の中に出し続けなければならない家電メーカーなどでは、どうしても研究開発への投資は膨らむでしょう。一方で、ディフェンシブ銘柄に多い食品や生活必需品メーカーでは、販促、マーケティング関連の費用の方が大きくなる傾向にあるでしょう。研究開発費だけにフォーカスすると判断を誤りそうです。

企業が稼いだ利益は、税金を差し引いた後、「1.配当」、「2.自社株買い」として株主還元されるか、「3.内部留保」として再投資されて、翌年以降の事業維持・成長のために使われます。

株主の立場としては、還元されず再投資されたからには、それに見合うリターン、つまり翌年以降の利益上昇につながって欲しいところです。リターンがない再投資をするくらいならば、その分を配当なり自社株なりで還元してもらった方がまし、とも言えます。

話を「研究開発投資効率」に戻しますが、そもそもこの数字が悪い企業は投資に値しない可能性が高いですが、数字がよいからといって投資先としてよいとは限らなそうですね。

どちらかというと、投資家よりも、大企業の中の研究開発部門の管理職、経営職の人に関心のある数字なのでしょう。

まあ、こういう視点もあると頭の片隅に置いておきましょう。

それにしても、世の中を便利にするために研究開発にいそしむ企業よりも、摂りすぎると健康に悪い塩、砂糖、脂肪で人々をとりこにする食品企業や、アルコールやたばこで人々を中毒にする酒造メーカーやたばこメーカーの方が、健全な(リスクの低い)長期投資先として適しているなんて、なんか皮肉ですね・・・。

よかったら押してください。