ペプシコ(PepsiCo)(PEP)の2017/12決算がでましたので、数字を見てみます。

典型的な、「低成長」、「高株主還元」の企業ですね。

ただし、今年度は税率が上がっています。これは、ジョンソン・エンド・ジョンソン(JNJ)と同じく、海外の利益を国内に移転したことに伴うもので、単年度限りのものです。

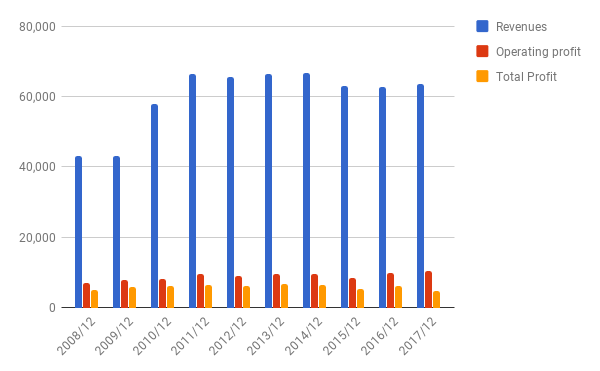

売上・利益

2011/12以降、売り上げ、利益ともほぼ横ばいです。今後も大きな買収がない限り、この状態が続くのでしょう。

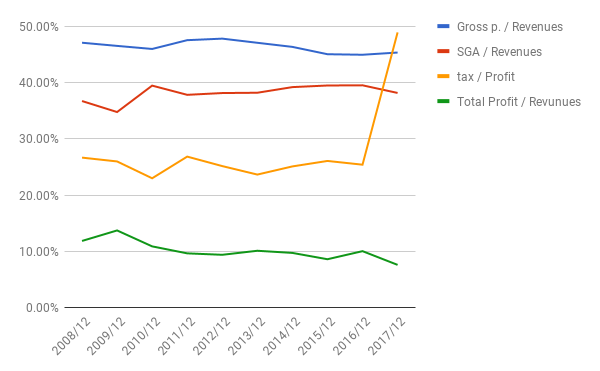

比率

粗利率、利益率、販管費/売上の比率はほぼ横ばい。税率については上に書いた通りです。

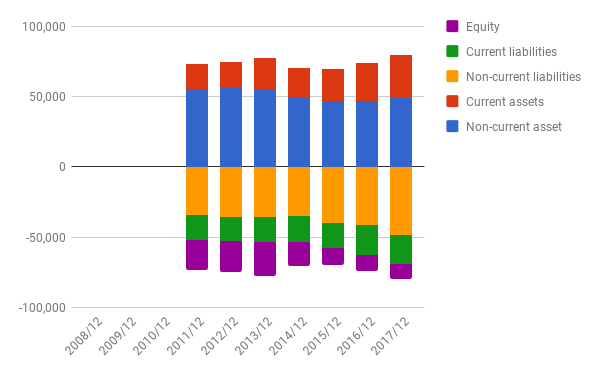

バランスシート

後述するように利益の大半を株主還元しているので、資本は薄めです。この手の企業としては、問題ない内容といえるでしょう。

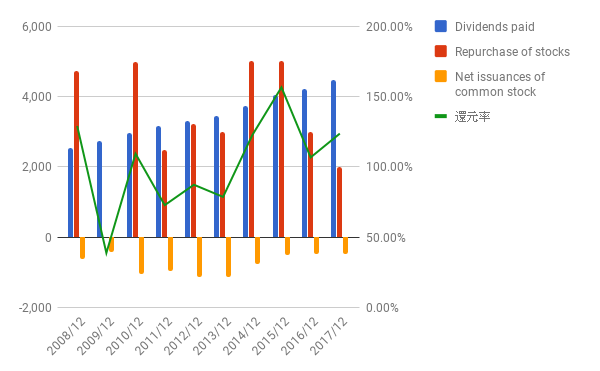

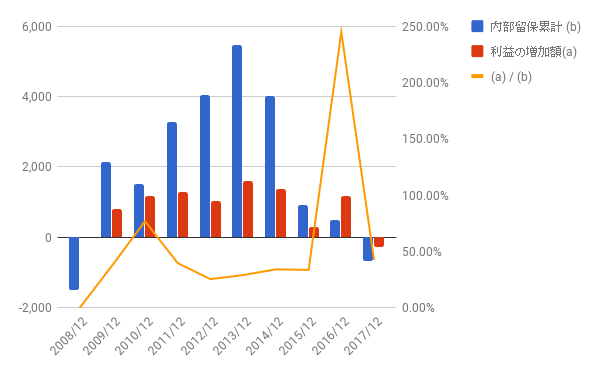

利益配分と再投資の効果

利益の大半を株主還元していますが、長い目で見てその半分くらいは「自社株買い」です。

累積の内部留保も利益の増加もほとんどないため、両者の比率はあまり意味なしです。

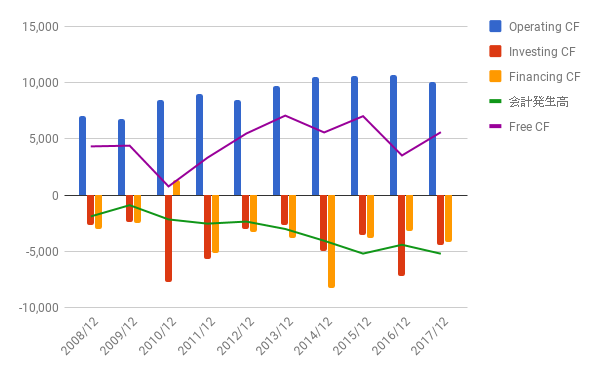

キャッシュフロー

フリーCFが十分確保されていて問題なしです。

株価

2月に入っての相場の下げにつられていますが、10年スパンで見ると、それほど大きな買い時には見えません。

利益は伸びていませんが、自社株買いしている分株価は上がっていますね。

PER 23.17、利率2.87です。新たに買う/買い増すほどの魅力がある価格ではないですね。

よかったら押してください。