ディフェンシブ米国株の代表の一つケロッグ(K)の2017/12決算が出たので見てみます。

キャピタルゲインはほぼ望めなく、100%配当を狙う銘柄といっていいでしょう。

なお、2013年にP&Gからプリングルズを27億ドルで買収しています。

売上・利益

売り上げは2013/12をピークにじりじり下げています。逆に利益は2014/12を底にして徐々に回復しています。

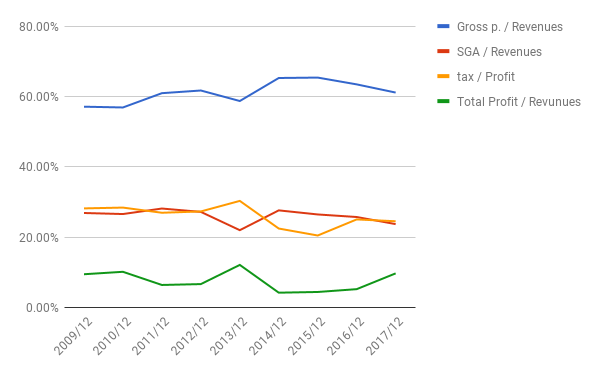

比率

粗利率、SGA/売上、税率ともほぼ安定しています。最終利益率が2014/12を底に徐々に上昇しています。

ROAは10.68%、ROEはなんと82.95%です。

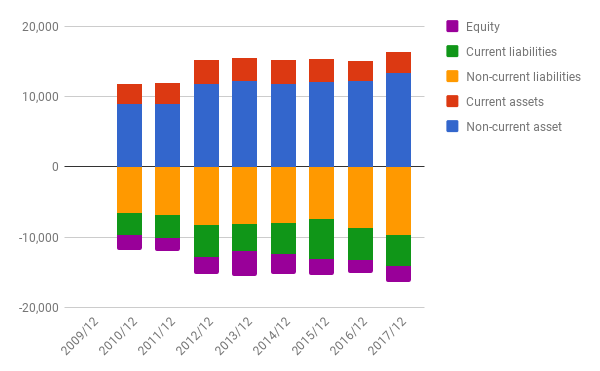

バランスシート

利益の大半を配当と自社株買いで吐き出しているので、資本は薄いです。しかし、「設備を壊れるまで使える」事業なので、問題ないでしょう。

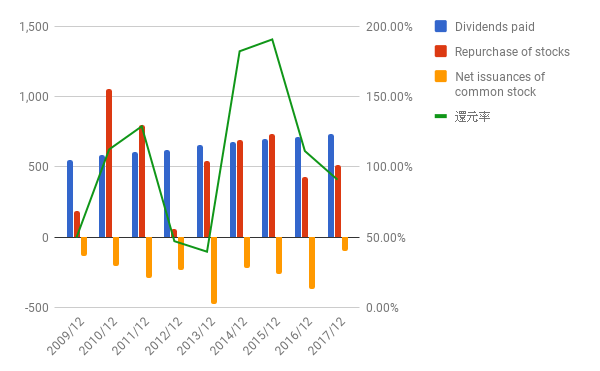

利益還元と再投資の効果

2014/12からは利益の大半もしくは利益をはるかに超える還元をしています。ただし、自社株買いすると同時に大量の新株発行もしているので、資本は伸びたり縮んだりしています。

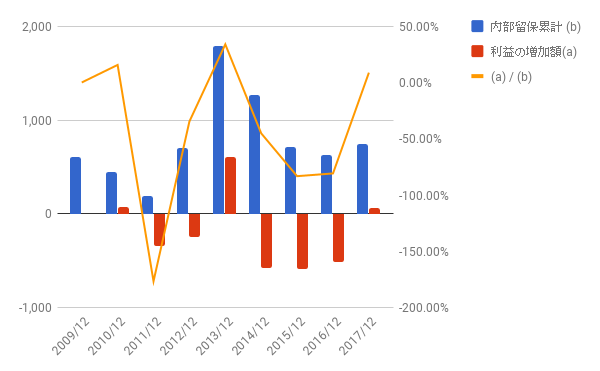

内部留保も増加傾向になく、利益もじりじり下げているので、再投資の評価はあまり意味がありませんね。

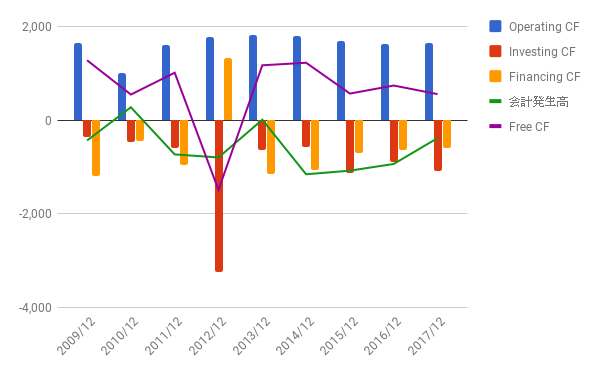

キャッシュフロー

キャッシュフローは健全です。(2012年はプリングルズ買収に伴い投資CF超過)

株価

この銘柄の場合ほとんど成長がないので、PERはあまり重視する必要はないと思います。

利率3.27%の債権を買うかどうか、という判断に近いでしょうか。

なんかの間違いで5%くらいになれば・・・。

よかったら押してください。