胡椒をはじめとしたスパイスでおなじみのマコーミック(McCormick, MKC)も4Q(未監査)が発表されました。

2017年7月に合意した英レキットベンキーザー(Reckitt Benckiser)社の食品事業の買収(買収額は42億ドル、約4670億円)に伴い、バランスシートがパンパンに膨らんでいます。

さっそく決算内容を見ていきましょう。

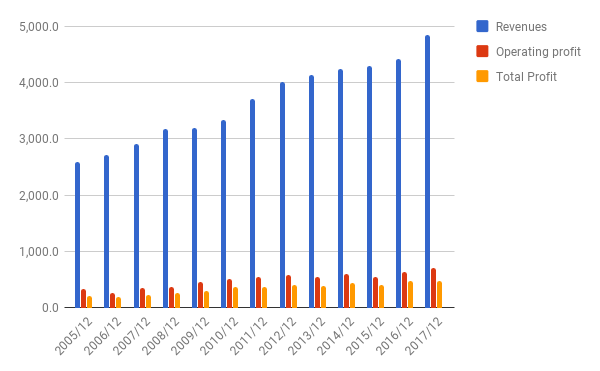

売上と利益

9.58%の増収、1.08%の増益です。

なお、ROAは5.78、ROEは21.31です。

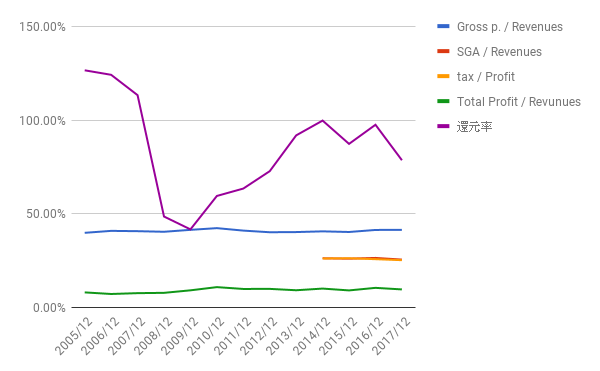

比率

粗利率、最終利益率、販管費/売上、税率とも大きな変化はなく、いずれも問題ない数値です。(販管費/売上、税率は過去3年分しか入力していません。サボりです。すみません・・・。)

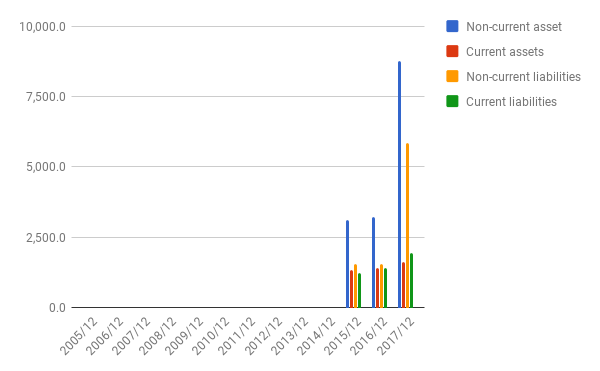

バランスシート

今回はバランスシートも載せておきます。これも3年分です。

レキットベンキーザー社買収に伴い、非流動資産(特に無形資産とのれん代)が急増しています。また、その資金を調達するための非流動負債も大きく増えています。

負債総額を2017年度の利益で割ると

7814.9 ÷ 477.4 ≒ 16.4 年分

となります。ちょっと大きすぎる気がします。

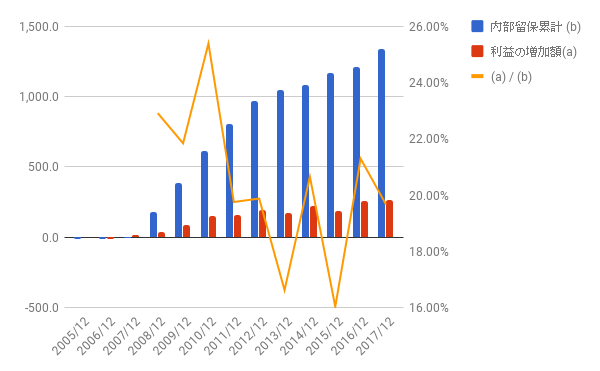

利益還元と再投資の効果

配当と自社株買いを合わせた還元率は、73.67%。

12年分の内部留保と利益増加の比率は、19.67%。前年度の21.30%より微減ですが、そもそもざっくりした傾向をつかむための数字なので、気にしません。

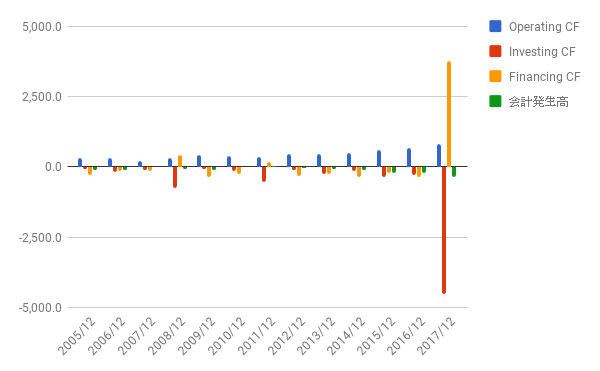

キャッシュフロー

キャッシュフローも昨年度までは健全(フリーキャッシュフローがプラス)でしたが、今年度はレ社買収に伴い投資CFがマイナスに大きく膨らんでいます。

株価

予想より結果が良かったのか、ちょうど5%跳ね上がっています。

実績PERは29.18で、買うにはちょっと抵抗がある高さですね。

まとめ

レ社の買収の効果は、来年度以降の決算に反映されるはずです。

先ほども書いたように、膨らんだ負債を返すのに16年分以上の利益が必要です。

新規買いはしばらく様子見したいところです。もっとも、もともとの本業に競争力があることには変わりませんから、株価が大きく下げることがあれば、買い出動もありでしょう。

よかったら押してください。