※ 2018/2/1 修正しました。

スパム(Spam)で有名な食肉加工企業であるホーメル・フーズ(Hormel Foods)について調べてみます。

2017年度は七面鳥Jennie-Oブランドが不調で、右肩上がり絶好調の米国市場にも拘わらず、同社の株価はぱっとしていません。

まずは、2008/10から2017/10の10年分の決算概要を見てください。(この会社は決算が10月締めです。)

安定して成長しているか

売上、最終利益とも、2016/10までは順調に右肩上がりでしたが、2017/10になって少し下げています。

※ 棒グラフは売上(左軸)、折れ線グラフは利益(右軸)

セグメント別の情報を見ると、”Jennie-O Turkey Store”が売り上げ、利益をも大きく下げていることが分かります。

ニュースなどによると、七面鳥業界の価格競争が激化したためとのこと。利益率もこのセグメントだけが18.92%から14.87%へ下げていますね。ポイントは、この競争激化が今後も続くのかどうかということです。今後の観察が必要ですね。

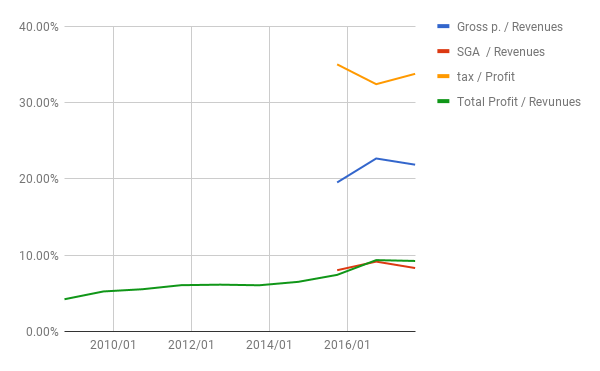

比率

最終利益/売上の比は9.24%。2桁までもう少しで惜しいですが、2016/10までは徐々に上昇している点は気にしておきましょう。

SGAの対売上比と税率も問題なし。

ROAは11.62、ROEは18.04。これらもぎりぎり合格といったところです。

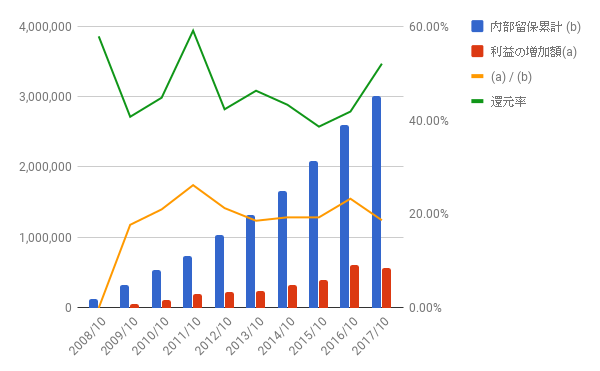

利益配分と再投資の効果

「配当と自社株買いの合計」と「利益」の比率(還元率)は、例年40%~50%の間で推移しています。

ということは、残りの50%~60%を再投資(内部留保)しているということですが、その10年間の合計が3,007,875 K USD、一方10年間の利益の上昇が561,600 K USD。後者を前者で割った比が、18.7%。

つまり、(例によって雑な計算であることを承知で)内部留保に対して、毎年18.7%の利益を得られているということです。

無茶苦茶良い数字ではないですが、それほど悪くもないでしょう。

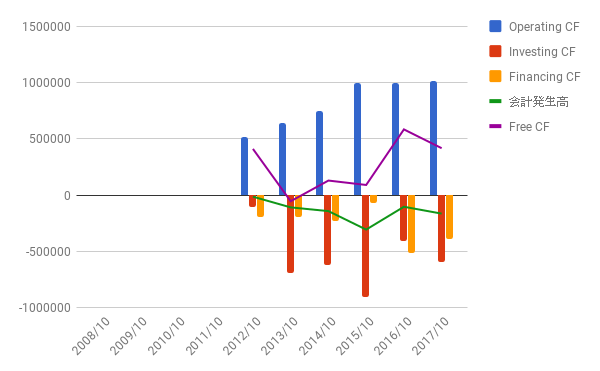

キャッシュフロー

フリーCFが十分確保されています。会計発生高もマイナス(利益より営業CFの方が多い)ので問題なしです。

結論

超優良というわけではないですが、ブランド力により堅実に儲けている企業だと思います。

割安か

2018/1/12現在で、実績PER 22.01、予想PER 19.30、PEG 38.57(Yahoo Financeより)です。

高いとも安いとも言えませんが、今後ずるずると下げそうな雰囲気ですので、もし大きく下げれば買ってもよいかもしれません。

5年チャート:

よかったら押してください。