Fastenalは、北米で工事用の工具やねじなどの部材を販売している企業です。

扱っている商品はどこにでもあるようなコモディティです。

しかし、全米に張り巡らされた「朝7時から開いている」店舗網(工事業者の人が朝「現場」に行く前に必要なものを調達できる)や、顧客企業内に設置された自販機など、顧客が必要とするときにすぐに商品を提供できる販売手段を持っていることが同社の強みです。

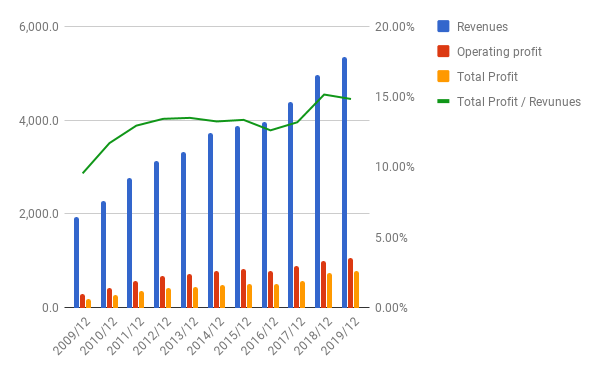

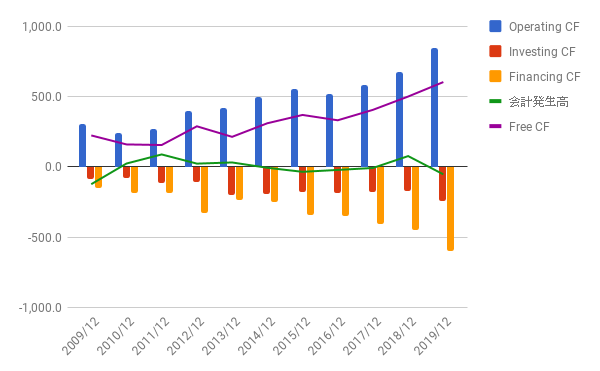

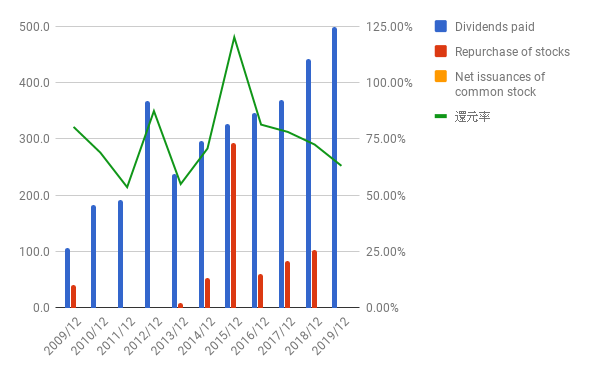

2019/12決算は、7.4%増収、5.2%増益。フリーCFも20%増加しており、緩やかに成長を続けています。配当による株主還元と内部留保の再投資のバランスもいいです。

PL:

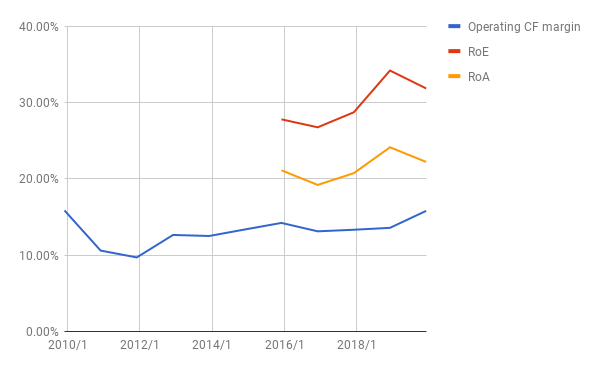

ROA、ROE、営業CFマージン:

CF:

株主還元: 平均すると、毎年利益のだいたい6、7割程度を配当と自社株買いで還元しています。

株主還元されず内部留保された利益が、利益向上にどの程度貢献しているかを見てみます。

(1) 2009/12から2019/12までの「10年間」の内部留保合計 1,300.9 m USD

(2) 同期間の利益の上昇 606.5 m USD (=790.9 – 184.4)

(2) ÷ (1) = 46.6 %

ざっくり考えると、10年分の内部留保が、その後毎年46%の利益となって返ってくる計算です。

時間価値を無視した雑な計算ですが、おおむね非常に高い再投資の効果と考えてよいと思います。

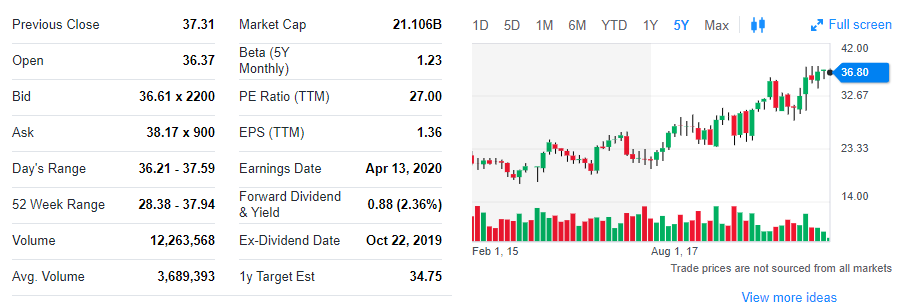

5年チャートです。

マーケットの予想に届かなかったようで、昨日1月17日は少し値を下げていますが、5年、10年保有するつもりなら、一喜一憂するようなことではないと思います。

長い目で見れば、きれいな右肩上がりのチャートです。

今後も同じように上昇してくれるといいですね。

継続保有で行きたいと思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村