参入障壁、あるいは、ワイドモート(広い堀)にはいくつかの種類がありますが、その一つに「ネットワーク効果」と呼ばれるものがあります。

ネットワーク効果とは、簡単に言うと、利用者(ノード)の数が増えるほど個々の利用者の利便性が増し、さらなる利用者を呼び込むことです。

具体的な例だと、Microsoft社のOfficeが挙げられます。特にOfficeの操作性が好きでなくても、他の大部分の人が使っているので、事実上他の選択肢はありませんよね。

ネットワーク効果で参入障壁を築いている企業としては、他にはPayPalやUberなどが挙げられます。

このようなネットワーク効果を持った企業の一つに、CHロビンソン(C.H. Robinson Worldwide; CHRW)があります。同社は3PLと呼ばれるタイプの物流企業です。

この企業にとっての利用者(ノード)は、トラックの運転手と、彼らの運送サービスを必要とする船舶輸送業者などです。同社は、両者をマッチングさせるサービスを提供しています。

利用者にとってみれば、同社に自らを登録することがトラックの稼働率の向上や適切な運送サービスの確保につながります。

ちなみに、私が同社の存在を知ったのは、ワイドモートについて論じている「千年投資の公理」という書籍からです。

同社の2018/12決算が出たので、内容を見てみたいと思います。

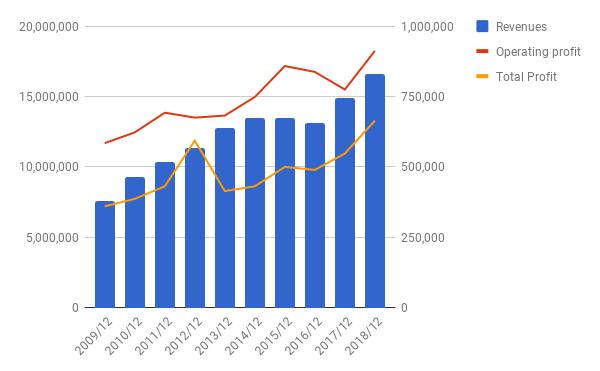

PL: 売り上げも利益も、順調に伸びています。今年度は、売上が11.9%増、営業利益が17.7%増、税引き前利益が20.8%増です。

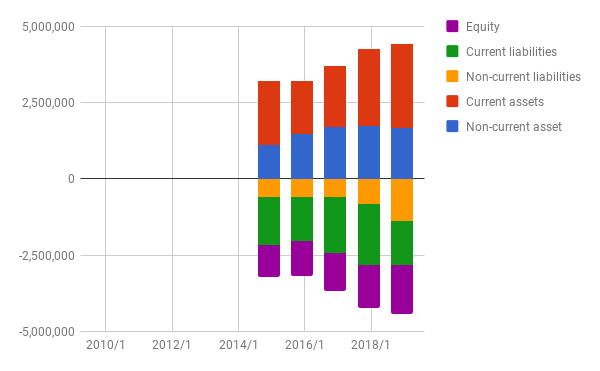

BS: 徐々に膨らんでいますが、問題はないでしょう。流動負債から固定負債にシフトしていますが、詳細は読み取れませんでした。

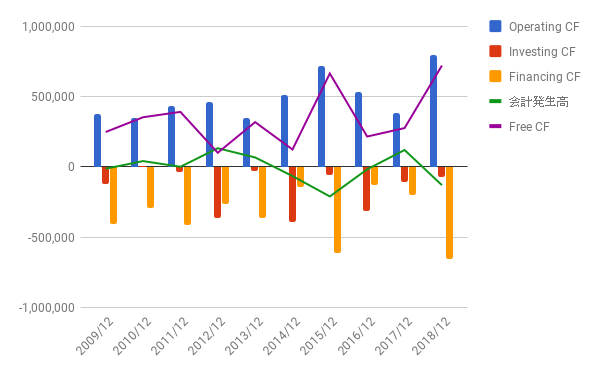

CF: 全く問題ないですね。

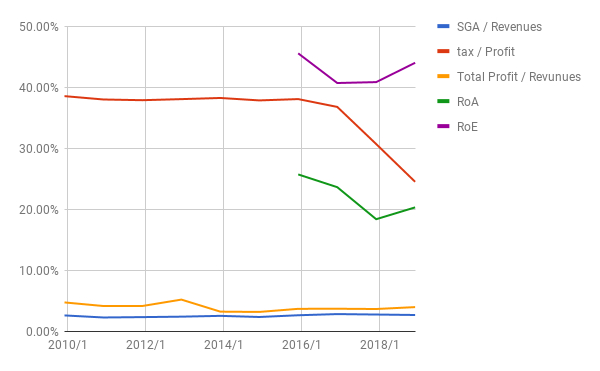

比率:ROE、ROAともよい数字です。税率が下がっているのは、ちゃんと調べていませんが、おそらくTAX Actによるものでしょう。

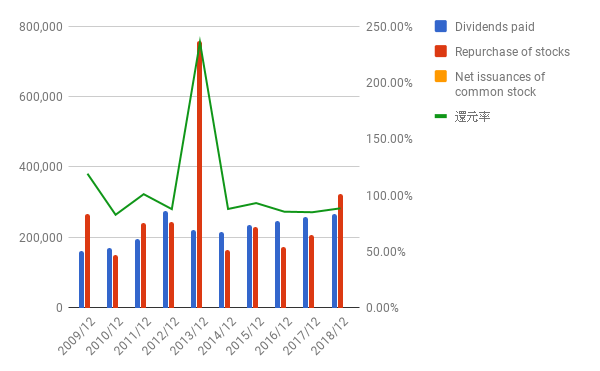

株主還元:2013年に多額の自社株買いを実施しています。それ以外の年も、だいたい80%から90%の還元をしています。

つまり、事業継続のためにそれほど多くの再投資を必要としない、ということです。

利益配分と再投資の効果:

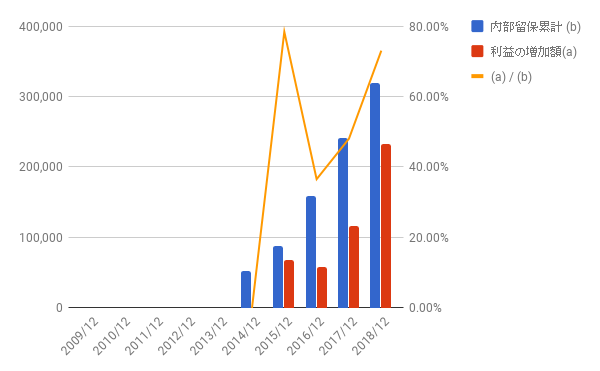

10年分で見ると、2013年の多額の自社株買いの影響で内部留保累計がマイナスになってしまうので、2014年以降の5年分で見てみます。

この5年分だけでも、利益の増加と内部留保累計の比率は73%にもなります。

わかりやすく例えると、5年間毎年200万円づつ、合計1000万円投資した結果、毎年の収益が730万円増えた、ということです。

しかも、その730万円のリターンは、「1回きり」ではなく、(企業の業績がこけない限り)その後「毎年」 得られる のです。

この状況に不満のある投資家は、少ないのではないでしょうか。

株主還元率は高いがほとんど成長しない企業や、逆に急成長しているが株主還元率は低い企業はたくさんあります。

しかし、同社のように株主還元もあつく、なおかつ、残った少額の内部留保の再投資で大きく成長している企業は、少ないのではないでしょうか。

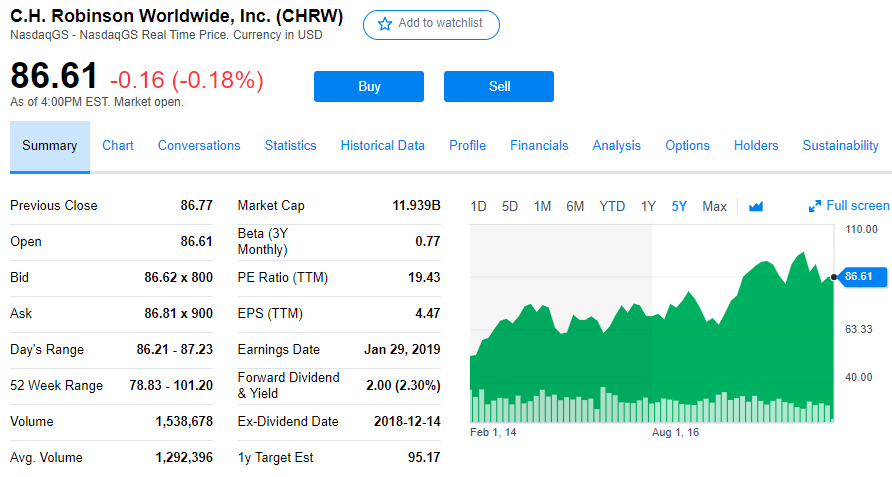

最後に株価です。5年チャート: PERは19.43、利率は2.3%。

同社の今後の成長を考えると、大きな押し目は来ないかもしれません。あるいは、物流企業という性質上、景気循環の影響で低迷する時期が来るかもしれません。

この辺の予想は、正直苦手です。買いたければ、「えいや」で買ってしまってもよいと思います。プロではなく、素人が自分の金で買っているわけですから。

にほんブログ村