中国北京地区を中心に上下水道サービスを提供する北控水務(0371.HK)の2019/12決算が発表されました。

気になるのは、新型コロナウィルスの事業への影響ですが、それを数字として確認することができるのは、半年後の中間決算までお預けです(半期ごとの決算発表)。

上下水道という人間が生きていくうえでなくてはならないサービスを提供しているという強みがあります。しかし、事業用の需要の低迷も予想されることや、同社のキャッシュの流れの特殊性にリスクを感じます。

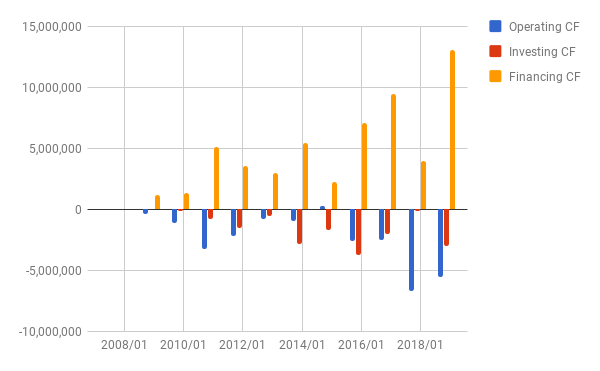

同社はBOT(建設、運営、譲渡)という契約に基づいて上下水道設備に係る事業を行っています。売り上げはキャッシュではなく、「将来の設備運用権」という形で受け取りますので、営業CFはマイナスのままです。

そのマイナスを、借金で補っています。

2018/12のCF(2019/12のCFは未発表):

もしコロナウィルスの影響が大きいようなら、財務的な危機に陥る可能性もあります。しかし、政府の持ち分が多いため、いざとなれば財政的な支援も期待できるかもしれません。

というわけで、今回発表された2019/12決算は、この銘柄を継続保有すべきかどうかという判断にはあまり役に立ちそうもありませんが、一応チェックしておきます。

なお、CFは未発表です。「PLとBSから自分で計算しろ」ということなのかもしれませんが、私にはその技術はありません・・・。

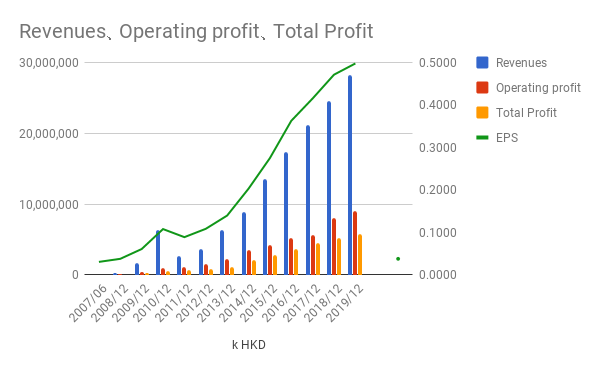

PL: 売上 14.62%増、最終利益11.71%増。これだけ見れば問題なし。

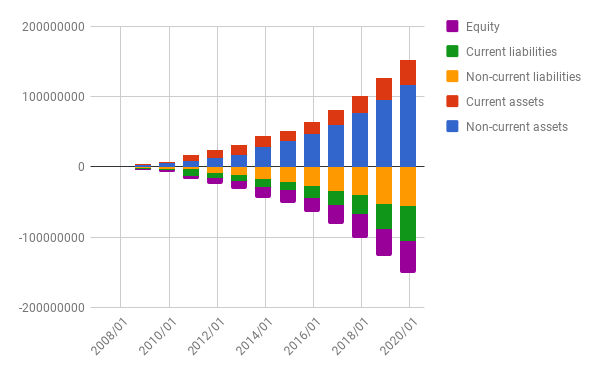

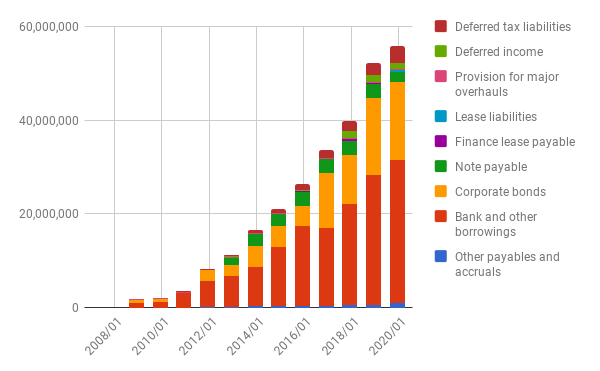

BS: 資産、債務ともどんどん膨らんでいます。

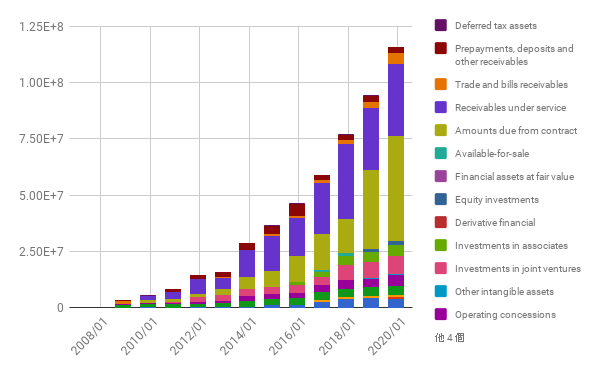

資産の内訳: 大きく膨らんだのは、建設契約に伴う運営権利(”Amounts due from contract”)とサービス事業の売掛金(”Receivable under service”)です。

負債の内訳:銀行等からの借り入れが急激に伸びています。

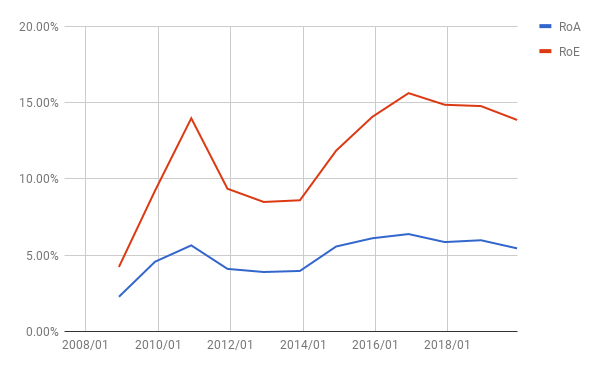

ROE、ROA: 利益の伸び以上に、資本(純資産)、資産の伸びが大きいため、どちらも数値を下げています。

ROEは13.85%。この数字からならば、新規の買いはしないと思います。

結論

5年チャート:

1株当たりの年間配当は2018年の0.190 HKDから、2019年は0.185 HKDへ少し下げていますが、配当利率は6%を超えています。

CFは発表されていませんが、利益の増加に対して資産や負債の伸びが大きいことから、営業CFは相変わらずの大きなマイナスでしょう。

人間が生きていくうえで欠かせない上下水サービスを、水資源が今後不足するであろう中国において独占しているという「ワイドモート」に期待するものの、財務状況に不安を覚えます。

私の総資産に対する同銘柄の資産額は約3%。仮に破綻すると、精神的なダメージは大きいものの、投資家として致命的とまではいかないと考えています。適正なリスクテイクかな?

既に株価は大きく下げているので現時点での売りは考えていません。コロナ騒動が収まるまでじっと待つつもりです。

しかし一応、今後の半期ごとの決算やその他のニュースには注意しておく必要があると思います。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村