インドネシアで麺類、飲料、パスタ、特にイスラム教徒向けにハラル食品を製造するインドフード・サクセス・マクムール(Indofood Sukses Makmur)(INDF)の2017/12決算が出ました。(事業内容については以前の記事をご覧ください。)

成長の鈍化がみられ、ROEや配当再投資の効果も低いです。また、キャッシュフローも安定していません。また、インドネシア株を買うには高い手数料と為替のダブルパンチがのしかかってきます。

PERは現在15.51、配当利率は3.26%です。

現時点ではあまり買いたいと思う状況ではないですね。PERが一桁に届くようなことがあれば狙ってみたいと思います。

一応数字を見ておきます。

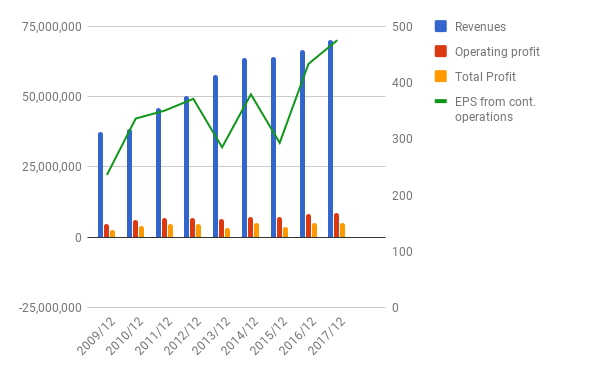

売上・利益

前年比で、売上は5.29%増、利益は2.31%減です。ただし、2016年度は非継続事業からの利益があったので、これを差し引いた継続事業の利益は6.03%増です。

ペースは緩いですが、着実に成長しています。

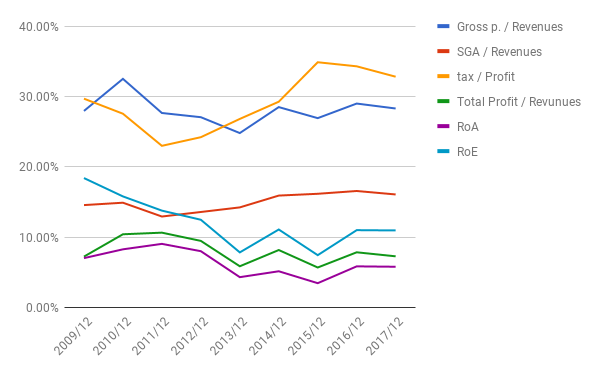

比率

利益率が微減、販管費の対売上比も微減。ROA、ROEは相変わらず低いままです。

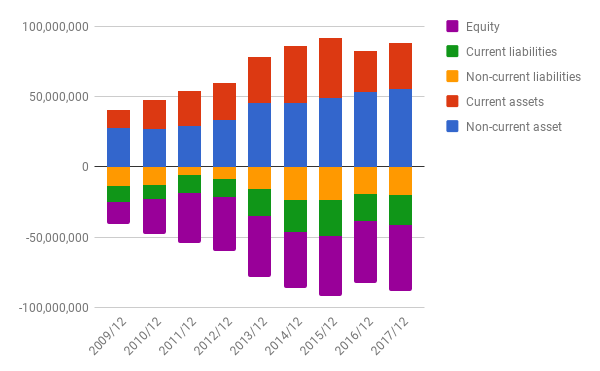

バランスシート

これは問題ないですね。

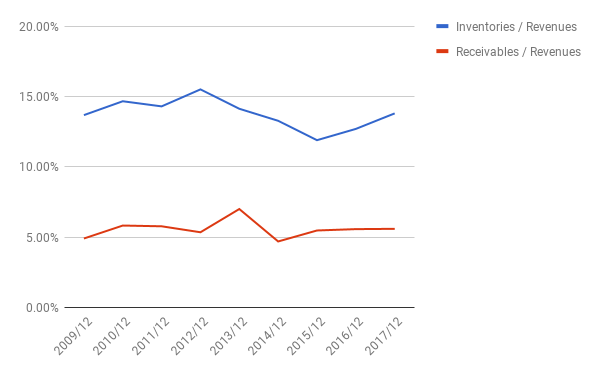

在庫と売掛の対売上比も見ておきます。

在庫の比率が上がっていますが、長い目で見れば正常値の範囲でしょう。

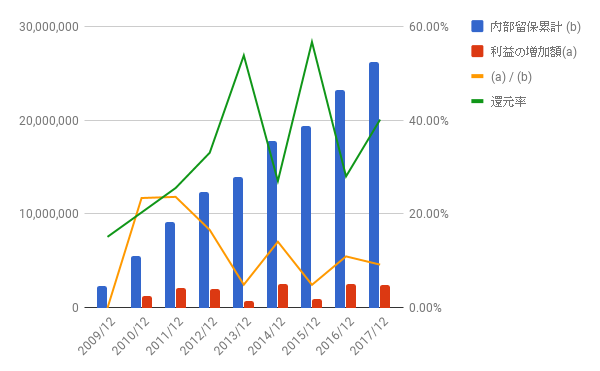

利益配分と再投資の効果

配当性向は約40%前後で推移しています。

9年間の利益増加と内部留保累計の比率は9.22%です。株主還元されなかった約60%の内部留保に対して、これだけの効率でしか利益増加できていないということ。全然物足りないですね。

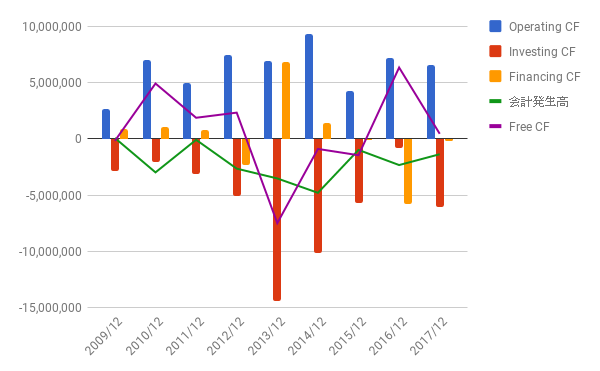

キャッシュフロー

フリーCFが安定していません。

株価

5年チャートです。

2016年の初めころに株価が5,000くらいまで下がったことがありました。今のEPS 462.63だと、PER 10.8です。

もし、またそのくらいまで下がることがあれば、買い検討ですね。なければ「ご縁がなかった」ということで諦めましょう。

まとめ

総じて、経営が苦しそうですね。

低PER、高配当の銘柄が報われるのは、あくまで高い投資効率をあげていることが前提です。この銘柄には当てはまらないかもしれません。

よかったら押してください。