マイクロソフトの2022/4Q決算が発表されました。(同社リリース)

同社がなぜ6月決算なのかは知りませんが、1月、2月は多くの企業の決算チェックで大忙しなので、この時期を外してもらえるのは個人的にとても助かります。

結論として、非常に良い決算だったと思います。

事前にドル高の影響を受けて予想利益を下げる報道もあったので心配していましたが、今回の結果を見て一安心です。

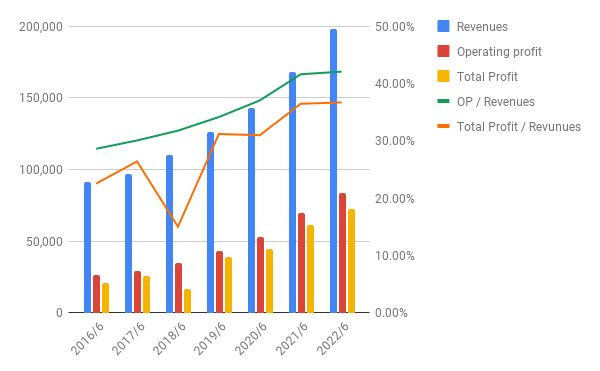

PL

12か月比較で、売上は18.0%増加、営業利益19.3%増加、最終利益は18.7%増加でした。

利益率も非常に高い値で推移しています。

セグメント

以下の3つのセグメントがあります。

- Productivity and Business Processes (Office 365など)

- Intelligent Cloud (Azureなど)

- More Personal Computing

いずれのセグメントも、売上、利益ともほぼ2桁成長です。

売上

- Productivity and Business Processes: 17.5%増

- Intelligent Cloud: 25.3%増

- More Personal Computing: 10.3%増

利益

- Productivity and Business Processes: 21.9%増

- Intelligent Cloud: 25.2%増

- More Personal Computing: 7.9%増

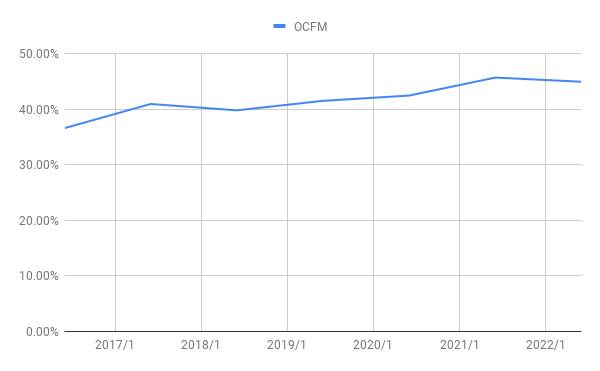

CF

営業CFは16.0%増加、営業CFマージン(営業CF÷売上)は45.7%から45.0%とほぼ横ばいです。

株主還元と再投資の効果

配当と自社株買いを合わせた株主還元率は、ここ数年は70%から80%の間で推移しています。今回は69.9%。

利益のほとんどが株主還元に回っているものの、一部は内部留保されています。

この内部留保が、成長、つまり利益増加にどれくらい貢献しているかを見てみます。

2017年から2022年の「5年間」について:

① 内部留保の累計: 46,341 M USD

② 利益の増加: 47,249 M USD

③ ②÷① = 102.0%

この数字は驚異的に良いと思います。

5年間かけて①の額を再投資に回した結果、今後「毎年」ほぼ同額の利益増加を得られるということになります。

日本企業では、この内部留保を「現状維持」のために使っているところが多いのに対して、MSFTがいかに効率的に内部留保を成長のために活かせているかがわかります。

株価とまとめ

5年チャート(Yahoo Financeより引用):

昨年末をピークにして、じりじりと株価を下げていましたが、今回の決算発表を受けてアフターアワーで大きく上げています。

私は先月6月に少し買い増しをして、現在の全資産に対する同社の保有割合は3%強です。

ひとくくりにGAFAとかGAFAMとか言われますが、利用者が多くなるほどサービスの価値が高くなる「ネットワーク効果」によって強固なモートを築き上げている同社が、他の4社よりも抜きんでていると思います。

私はもう退職したので、同社製品・サービスで使っているのはWindows OS、(無料の)OutlookとOneDriveくらいで、Office関連はGoogleの無料サービスを使っています。

しかし、現役時代には、Office 365やTeamsなどのマイクロソフト社製品・サービスなしで仕事をすることなどとても考えられませんでした。

自社だけではなく、お客様を含めた他社も同じ製品・サービスを使っていますから、よほどの理由がない限り、他の製品・サービスに乗り換えることはないと考えられます。

今はドルも高いので、手持ちの円キャッシュを使ってすぐに買い増すかどうかは悩むところですが、長期的には資産の5%か、あるいはもっとたくさん持ってもよいと考えています。

PER 26 というのも、今後の成長を考えるとお買い得かもしれません。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村