コショウなどの香味料を製造販売するマコーミック(MKC)の2020/4Q決算が発表されました。なお同社の決算は11月しめです。(同社リリース)

通年で、4.8%の増収、6.4%の増益です。

年初にはコロナ禍による製造コストの上昇が報じられていましたが、コスト削減の努力により、最終的には利益率もしっかり確保できています。

セグメント

同社には「消費者」とビジネス向けの「香味料ソリューション」の2つのセグメントがあります。通年の売上で以下の通りでした:

- 消費者: 10.0%増

- 香味料ソリューション: 3.5%減

巣ごもり需要の恩恵をしっかり受けています。

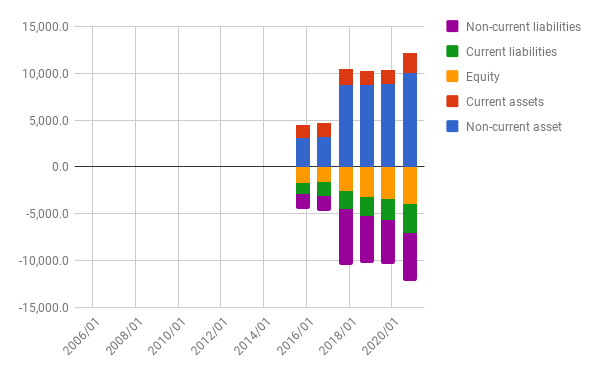

買収とBS、CF

2020年に同社はCholulaとFONAの2社を買収しました。

両社の買収により、2021年には7%から9%の売上増が見込まれると発表しています。

なお、同社は2017年にも大規模な買収を行っています。

これらの買収によりバランスシートも膨らみました。

BS:

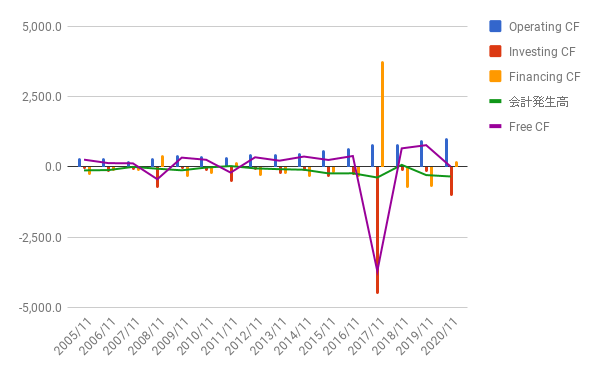

営業CFも増えたものの、投資CFが膨らんだので、2020年のフリーCFはほぼゼロになりました。

CF:

営業CFマージン

上昇しています。これはOK。

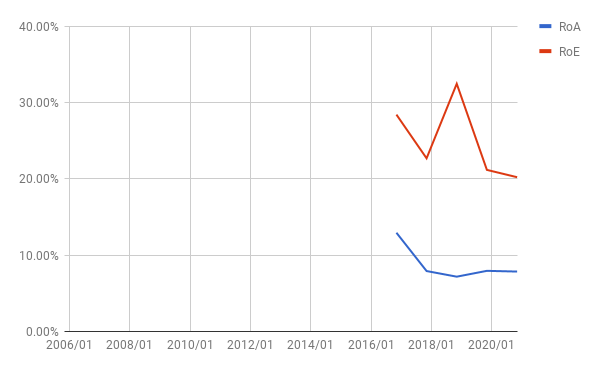

ROA、ROE

利益は伸びたものの、資本も膨らんだのでROEは下がっています。とはいえ、まだ20%は確保されています。

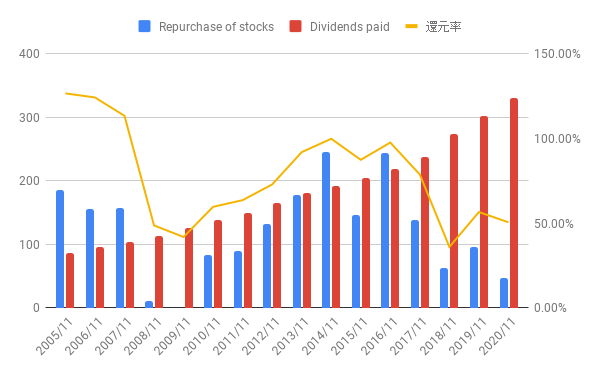

株主還元

配当と自社株買いを合わせた株主還元は約50%です。つまり内部留保して、再投資に回していることになります。

その再投資がどれだけのリターンをもたらしているのか見てみます。

内部留保と再投資の効果

2010年から2020年の10年間をとって、内部留保の額と、その再投資のリターンについてみてみます。

同期間について:

(1) 内部留保の累計: 1,867.5 M USD

(2) 利益の増加: 377.2 M USD

(3) (2)÷(1) = 20.2%

「時間価値」を無視して計算した再投資のリターンは約20%ということになります。

一応合格ですが、時間価値を無視していることを考えると「ものすごくいい」というわけでもないと思います。

株価

5年チャート(Yahoo Financeより):

PER(TTM)は32.22です。

まとめ

通年を振り返って、コロナ禍の影響もほとんどない結果となりました。

今後も急成長は見込めず、ゆっくりと成長しつつ、株主還元を進めていくと思われます。

とはいえ、現在の株主還元率が約50%にとどまっていることや、買収の成果を確認する必要があることから、しっかりと観察を続けていかなければならない銘柄だと思っています。

(昨年売ってしまったIFFのように、買収がうまくいかず利益をじりじり下げていくようなことがなければいいと思っています。)

現在のところは継続保有で。

投資と人生は自己責任で。

よかったら押してください。

にほんブログ村

Twitter: @shuminotoushi