自分の投資の方針として、10年後にも現在と同じように安定して利益を上げることが確実と思われる銘柄にのみ投資することとしています。

ですので、GAFAのようなハイテク企業への投資には、二の足を踏んでいました。(買わないと決めているわけではなく、買う勇気がありません。)

アマゾン(AMZN)は、いずれ世界を支配する可能性が高いと考えていて、業績が落ち着いた頃に買ってもよいと考えていますが、今の株価は自分が買いを判断するのには高すぎます。(ちゃんとバリュエーションを評価できる人にとっては安いのかもしれませんが。)

しかし、GAFAの一角であるアップル(AAPL)について、「もしかしたら今が買い時?」と考えたので、取り上げてみます。

きっかけとなったのは、WSJの以下の記事です。

記事の要点は以下の通りです。

- 1月2日に1Q(2018/10-12)の売り上げ見通しを引き下げたことで、株価が大きく下げた。引き下げの主な原因は、中華圏での予想外の景気減速とのこと。

- しかし、今後、同社の売り上げの大半を占めるiPhoneの売上が低迷したとしても、サービスによる売上が順調に伸びており、長期的に見て同社の収益の中心になると考えられる。

- 現在の予想PERは12倍で、割安と考えられる。

要は、「フロービジネス」としての新しいiPhone端末の販売から、すでに利用者にいきわたったApple製品の利用によるサービス収入(ストックビジネス)へ転換しつつあるということです。

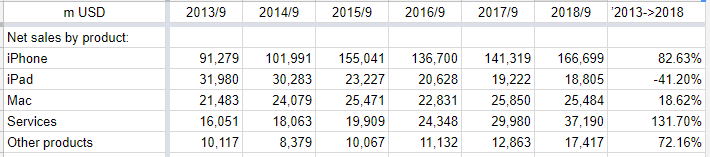

実際に数字を見てみましょう。製品ごとの売り上げです。(2012年以前は区分が違うので参照できません。)

やはりiPhoneが中心であることには変わりません。2013年からの5年間で83%伸びています。

しかし、サービスの方は、額はまだ小さいものの、同じ期間で132%も伸びています。

同社の サービスには、iTunes, iCould, Apple TV, AppleCare, Apple Payなどがありますね。

アップルのビジネスの仕組みは「エコシステム」とも呼ばれますが、一度その生態系にどっぷりとはまってしまった人は、そこからなかなか抜け出したいとは思わないのかもしれません。例えば、すでにApple用のアプリやコンテンツをたくさん購入した人にとっては、それをあきらめてAndroidに移行するのはためらわれるかもしれませんね。

つまり、顧客のスイッチングコストが高い、ということです。

今後iPhoneの買い替え頻度が下がり、新しい端末の売り上げが低迷しても、すでに同社製品を使い、エコシステムで心地よく生活している人がたくさんいる限り、同社のサービス事業は今後も安泰なのではないでしょうか。

もしかしたら、5年後、10年後にはこのエコシステムも小さくなっているかもしれません。(私も実は、数年前にiPhoneから格安Androidに乗り換えています。大手キャリアの高い通話料がバカらしかったので。)

しかし、その動きは比較的緩やかなのではと考えています。何が言いたいかというと、もしそうなっても、逃げ切る余裕はあるのではないかということ。

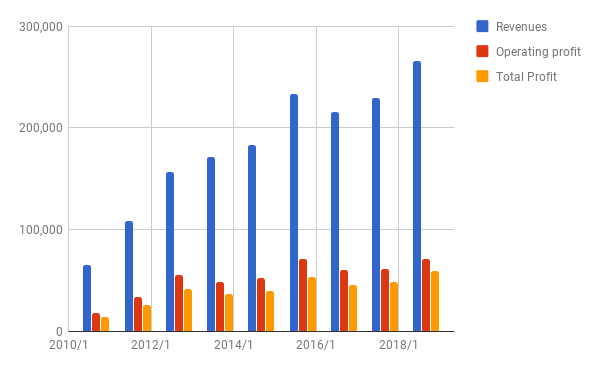

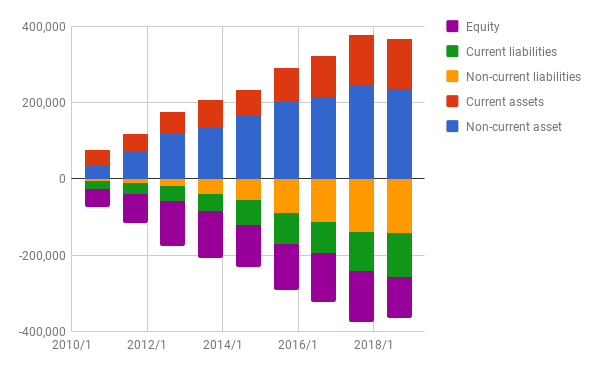

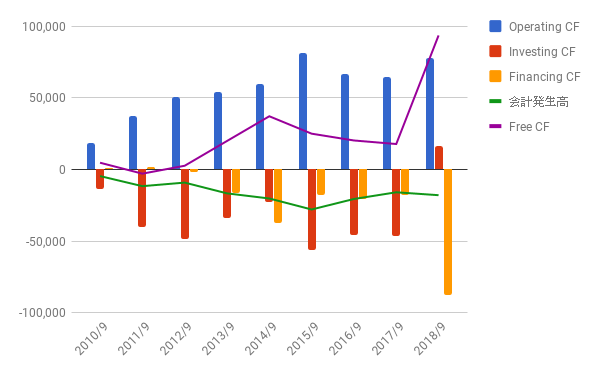

アップル社の財務指標も、グラフで簡単に見ておきましょう。

PL:

BS:

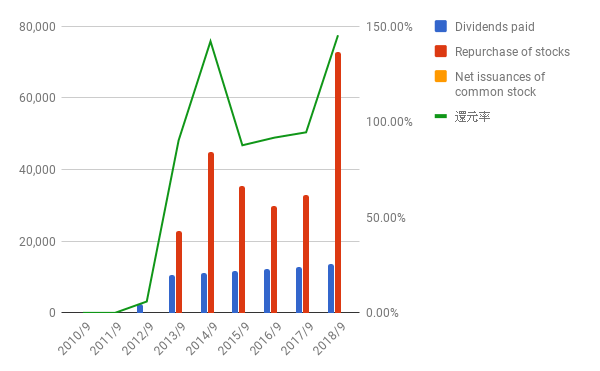

CF: 健全です。2018年は大きく株主還元しています。

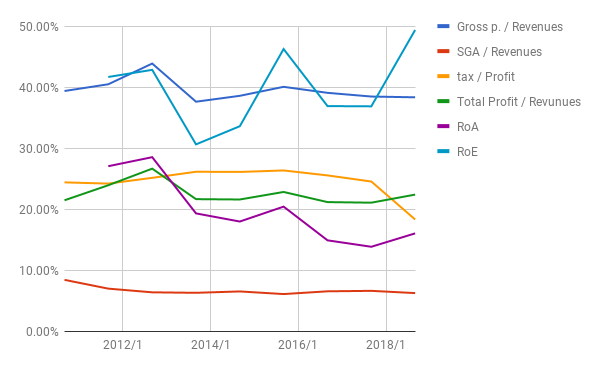

各比率:

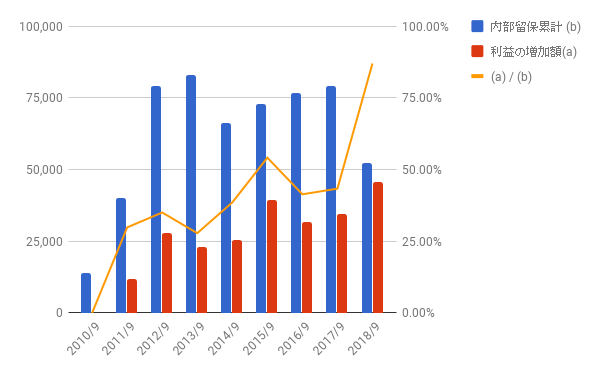

内部留保累積と利益の増額、両者の比(2010/9から2018/9):

株主還元:

特筆すべきなのは、高いROE(49%)に加えて、集計した8年間の内部留保の累計とその間の利益の上昇額の比です。

内部留保の累積の、実に87%もの額だけ、年間の利益が増えています。すごく雑に、ざっくりいうと、100の投資額に対して、その87%の利益が毎年得られるということ。すごい投資効果です。

(以前にも書きましたが、本当は割引率を考慮して計算する必要があると思います。ただし、目的は横の比較、つまり他銘柄との比較なので、割引率は無視してよいと考えています。)

これには、同社が近年積極的に株主還元を進めていることに加えて、新たに多額の投資をすることなく利益を上げ続けられるようになっていることを意味しているのではないでしょうか。

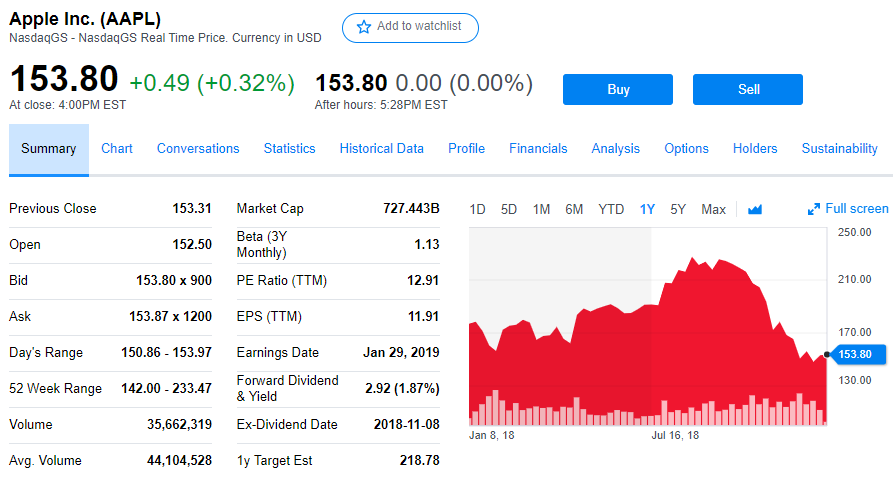

最後に株価を見ておきます。

最高値の230くらいから、153まで大きく下げています。PERは前述したとおり12から13。配当利率は1.87%。

皆さん、買いたくなりましたか?